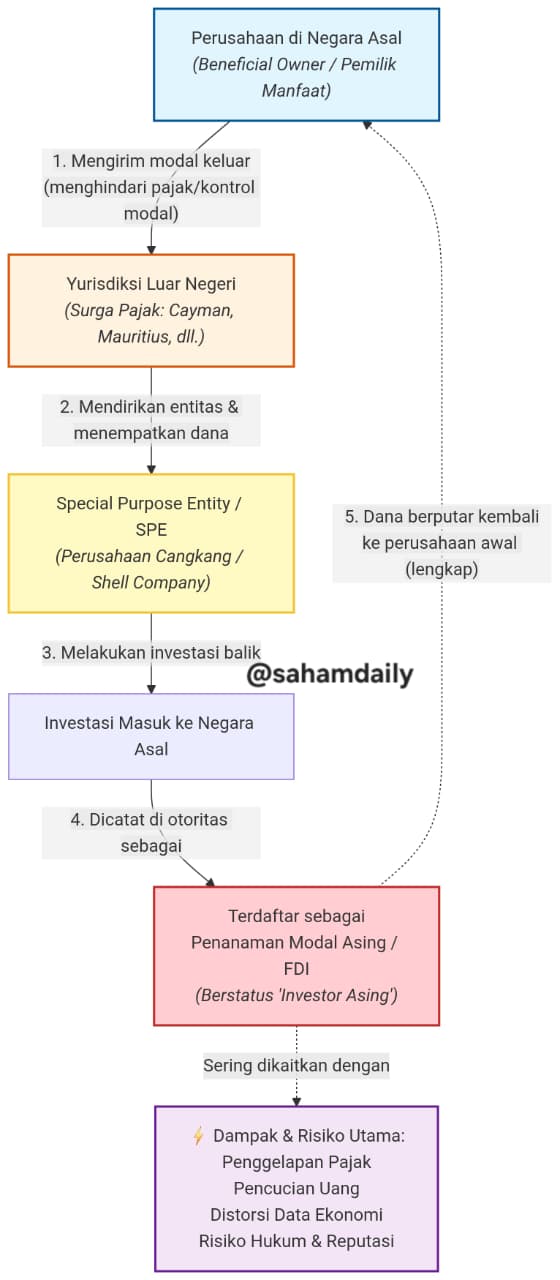

Round-tripping capital adalah praktik keuangan di mana dana dialihkan keluar dari suatu negara, seringkali ke yurisdiksi dengan pajak rendah atau kerahasiaan tinggi, dan kemudian dikembalikan sebagai investasi “asing” ke negara asal.

Secara umum, praktik ini melibatkan tiga fase:

1. Transfer ke Luar Negeri: Perusahaan atau warga negara di Negara A mengirim modal ke Negara B (biasanya pusat keuangan lepas pantai atau surga pajak).

2. Transaksi “Pulang Pergi”: Dana tersebut ditempatkan dalam entitas khusus (special purpose entity/SPE) di Negara B. Entitas ini sering kali hanya berfungsi sebagai kendaraan dan memanfaatkan rezim pajak yang menguntungkan, biaya pendirian rendah, dan kerahasiaan.

3. Transfer Masuk: Dana dari SPE di Negara B kemudian diinvestasikan kembali ke Negara A, sehingga tampak sebagai investasi asing langsung (FDI).

Hasilnya, modal yang berasal dari dalam negeri kembali lagi ke dalam negeri dengan “identitas” sebagai modal asing.

Ada beberapa motif utama di balik praktik round-tripping:

Keuntungan Pajak: Memanfaatkan perlakuan pajak yang lebih rendah atau insentif khusus yang diberikan untuk investor asing.

Menghindari Kontrol Modal: Di negara dengan kontrol modal yang ketat, round-tripping bisa menjadi cara untuk memindahkan dana keluar dan memasukkannya kembali dengan lebih fleksibel.

Akses ke Layanan Keuangan Lebih Baik: Mendapatkan akses ke pembiayaan atau layanan perbankan yang lebih baik di luar negeri.

Perlindungan Hak Kepemilikan: Di negara dengan perlindungan hukum yang lemah, aset bisa ditempatkan di yurisdiksi dengan sistem hukum yang lebih kuat.

Meningkatkan Pendapatan Semu: Dalam beberapa kasus (misalnya di industri teknologi), perusahaan berinvestasi di perusahaan lain dengan perjanjian bahwa dana tersebut akan digunakan untuk membeli produk dari investor asal, menciptakan ilusi permintaan dan pertumbuhan pendapatan yang kuat.

Dampak dan Risiko

Praktik ini menimbulkan berbagai masalah serius:

Distorsi Data Ekonomi: Angka FDI menjadi tidak akurat, karena sebagian besar bukanlah investasi asing “nyata”. Di Italia, misalnya, round-tripping menyumbang rata-rata 11% dari FDI masuk.

Penggelapan Pajak: Meskipun tidak selalu ilegal, struktur ini sering dirancang untuk menyembunyikan asal-usul dana dan menghindari kewajiban pajak, yang bisa masuk kategori penggelapan pajak (tax evasion).

Pencucian Uang: Jalur keuangan yang rumit dan tidak transparan dapat digunakan untuk menyembunyikan asal usul dana hasil kejahatan.

Risiko Hukum dan Reputasi: Perusahaan yang terlibat berisiko menghadapi penyelidikan regulator, sanksi, dan kerusakan reputasi.

Regulasi dan Upaya Pencegahan

Praktik round-tripping menjadi perhatian serius bagi otoritas di banyak negara. Beberapa pendekatan untuk mengatasinya antara lain:

Meningkatkan Transparansi: Mewajibkan pengungkapan manfaat kepemilikan akhir (ultimate beneficial owner) untuk mencegah penyembunyian identitas.

Memperketat Aturan FDI: Menerapkan aturan yang lebih ketat untuk membedakan investasi asing “asli” dari round-tripping.

Kerja Sama Internasional: Berbagi informasi antar negara untuk melacak aliran dana lintas batas.

Memperbaiki Iklim Usaha: Mengurangi insentif untuk round-tripping dengan meningkatkan iklim investasi domestik, sehingga perusahaan tidak perlu “berpura-pura” menjadi asing untuk mendapatkan perlakuan istimewa.

Contoh Kasus Nyata

China: Sebagian besar FDI yang tercatat masuk ke China sebenarnya dialirkan melalui Hong Kong dan Makau, yang digunakan sebagai “pintu belakang” oleh perusahaan China untuk mendapatkan perlakuan istimewa.

·India: Praktik umum mengirim dana ke Mauritius atau Singapura, lalu mengembalikannya sebagai investasi asing untuk menghindari pajak.

Industri AI: Kasus Nvidia yang berinvestasi di perusahaan seperti OpenAI dengan pemahaman bahwa dana tersebut akan digunakan untuk membeli chip Nvidia.

Russia: Negara-negara dengan warisan sosialis sering memiliki tingkat round-tripping yang lebih tinggi karena kerangka hukum yang belum matang pasca-privatisasi.

Sebagai kesimpulan, round-tripping capital adalah praktik kompleks yang mengaburkan batas antara investasi domestik dan asing. Meskipun tidak selalu ilegal, praktik ini sering dikaitkan dengan penghindaran pajak, pencucian uang, dan distorsi data ekonomi, sehingga menjadi target utama pengawasan regulator di seluruh dunia.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini