Mekanisme ideal pengawasan ekspor-impor komoditas untuk mencegah under-invoicing (pelaporan nilai di bawah harga sebenarnya) dan transfer pricing (pengalihan harga antar perusahaan afiliasi):

1. Penetapan Harga Acuan (Reference Price) yang Dinamis

· Metode: Harga minimum ekspor ditetapkan berdasarkan data pasar internasional (London Metal Exchange, Platts, ICIS) dan harga transaksi riil dari bursa komoditas.

· Pelaksanaan: Diterbitkan setiap bulan oleh kementerian teknis (misal Kementerian Perdagangan atau ESDM) dan menjadi dasar perhitungan bea keluar serta pemeriksaan.

· Keuntungan: Menghilangkan ruang bagi eksportir untuk melaporkan harga di bawah wajar.

2. Sistem National Single Window (NSW) yang Terintegrasi Penuh

· Data wajib masuk NSW: Invoice, bill of lading, surveyor report, PEB (Pemberitahuan Ekspor Barang), dan bukti pembayaran dari pembeli asing.

· Koneksi real-time antar instansi: Bea Cukai, Kementerian Perdagangan, Bank Indonesia, dan PPATK (Pusat Pelaporan dan Analisis Transaksi Keuangan).

· Fitur validasi otomatis: Sistem akan menolak PEB jika harga yang dilaporkan < 90% harga acuan (toleransi minimal).

3. Kewajiban Menggunakan Surveyor Independen yang Tersertifikasi

· Surveyor ditunjuk oleh pemerintah (bukan eksportir) dan bertugas memeriksa:

· Kuantitas, kualitas, dan harga di atas kapal (FOB).

· Laporan surveyor langsung diunggah ke NSW sebelum kapal berangkat.

4. Rekonsiliasi G2G (Government to Government) Otomatis

· Perjanjian bilateral dengan negara tujuan utama (Tiongkok, Jepang, India, Uni Eropa) untuk pertukaran data ekspor-impor secara berkala (idealnya harian).

· Data yang dipertukarkan: nilai FOB, HS code, kuantitas, nama eksportir dan importir.

· Sistem mismatch alert: Jika perbedaan >5%, kedua negara otomatis melakukan audit bersama.

5. Pelacakan Aliran Keuangan Lintas Batas

· Bank di Indonesia wajib melaporkan seluruh transaksi penerimaan devisa dari ekspor ke PPATK dalam waktu 24 jam.

· PPATK mencocokkan dengan nilai PEB. Jika penerimaan lebih kecil (under-invoicing) atau lebih besar (over-invoicing untuk transfer modal), akan diproses sebagai transaksi mencurigakan.

· Transfer pricing dideteksi dari pola pembayaran ke perusahaan afiliasi di negara dengan tarif pajak rendah (tax haven).

6. Pemeriksaan Fisik Berbasis Risiko (Risk-Based Sampling)

· Kriteria risiko tinggi:

· Eksportir baru dengan volume besar.

· Harga yang dilaporkan selalu di batas bawah harga acuan.

· Pengiriman ke negara tujuan tanpa perjanjian G2G.

· Untuk komoditas seperti nikel, batu bara, CPO: wajib pemeriksaan fisik 100% oleh Bea Cukai dan surveyor independen.

7. Sanksi Progresif dan Efek Jera

· Administratif: Denda 500% dari selisih nilai under-invoicing, pencabutan izin ekspor untuk 3-6 bulan.

· Pidana: Untuk pelanggan berulang atau nilai di atas Rp 10 miliar, ancaman pidana korupsi karena merugikan keuangan negara (penerimaan bea keluar berkurang).

· Perdata: Kejaksaan dapat menggugat ganti rugi kepada negara.

· Blacklist bagi eksportir dan importir asing yang terbukti terlibat dalam skema transfer pricing.

8. Badan Pengawas Ekspor-Impor Komoditas (Tunggal)

· Bentuk: Lembaga independen di bawah presiden, terdiri dari perwakilan Bea Cukai, PPATK, Kementerian Perdagangan, dan ahli komoditas.

· Tugas:

· Menerbitkan harga acuan.

· Memantau rekonsiliasi G2G.

· Menjatuhkan sanksi administratif.

· Melaporkan dugaan pidana ke Kejaksaan.

· Keuntungan: Tidak tumpang tindih kewenangan, pengambilan keputusan lebih cepat.

9. Whistleblower Protection & Insentif

· Pegawai eksportir, surveyor, atau petugas bea cukai yang melaporkan kecurangan berhak:

· Perlindungan identitas.

· Imbalan 10% dari nilai denda yang terkumpul.

· Tidak dituntut secara pidana jika terlibat minimal.

10. Pilot Project di Satu Komoditas (Misal Nikel)

Sebelum diterapkan nasional, uji coba mekanisme ini di sektor nikel selama 6 bulan. Evaluasi efektivitas dalam menekan kesenjangan data G2G (Indonesia-Tiongkok). Jika berhasil, perluas ke batu bara, CPO, dan tembaga.

Kesimpulan: Mekanisme ini lebih unggul dari sekadar “audit G2G” karena menutup celah di hulu (penetapan harga acuan) dan hilir (pelacakan keuangan) serta memberikan efek jera melalui badan pengawas tunggal dan sanksi progresif. Pilar utamanya adalah otomatisasi, integrasi data, dan hukuman berat.

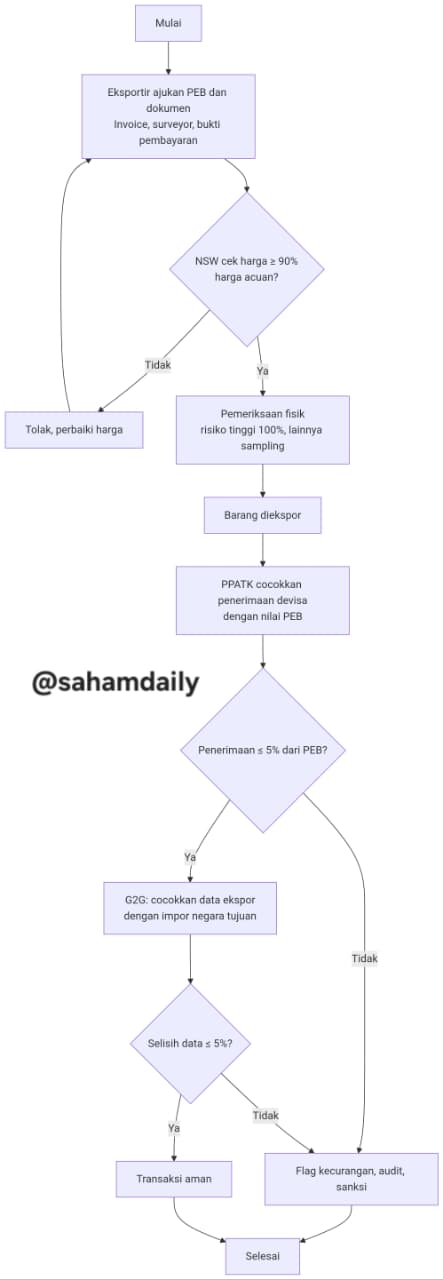

Penjelasan alur sederhana:

1. Pengajuan – Eksportir kirim dokumen lengkap.

2. Validasi harga – Harga ekspor harus ≥90% harga acuan. Jika tidak, ditolak.

3. Pemeriksaan fisik – Komoditas risiko tinggi (nikel, batu bara, CPO) diperiksa 100%, lainnya sampling.

4. Pelacakan devisa – PPATK pastikan penerimaan uang sesuai nilai PEB (toleransi 5%).

5. Rekonsiliasi G2G – Data ekspor dicocokkan dengan data impor negara tujuan (toleransi 5%).

6. Sanksi – Jika ada ketidaksesuaian di langkah 4 atau 5, langsung audit dan sanksi.

Flowchart ini menghilangkan detail cabang seperti “audit bersama” dan “sanksi progresif” yang dijabarkan panjang, cukup digabung menjadi satu kotak “Flag kecurangan, audit, sanksi”.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini