Krisis Kepercayaan berujung runtuhnya Rupiah dan IHSG

1. MSCI FREEZE – Pukulan Awal dari Indeks Global

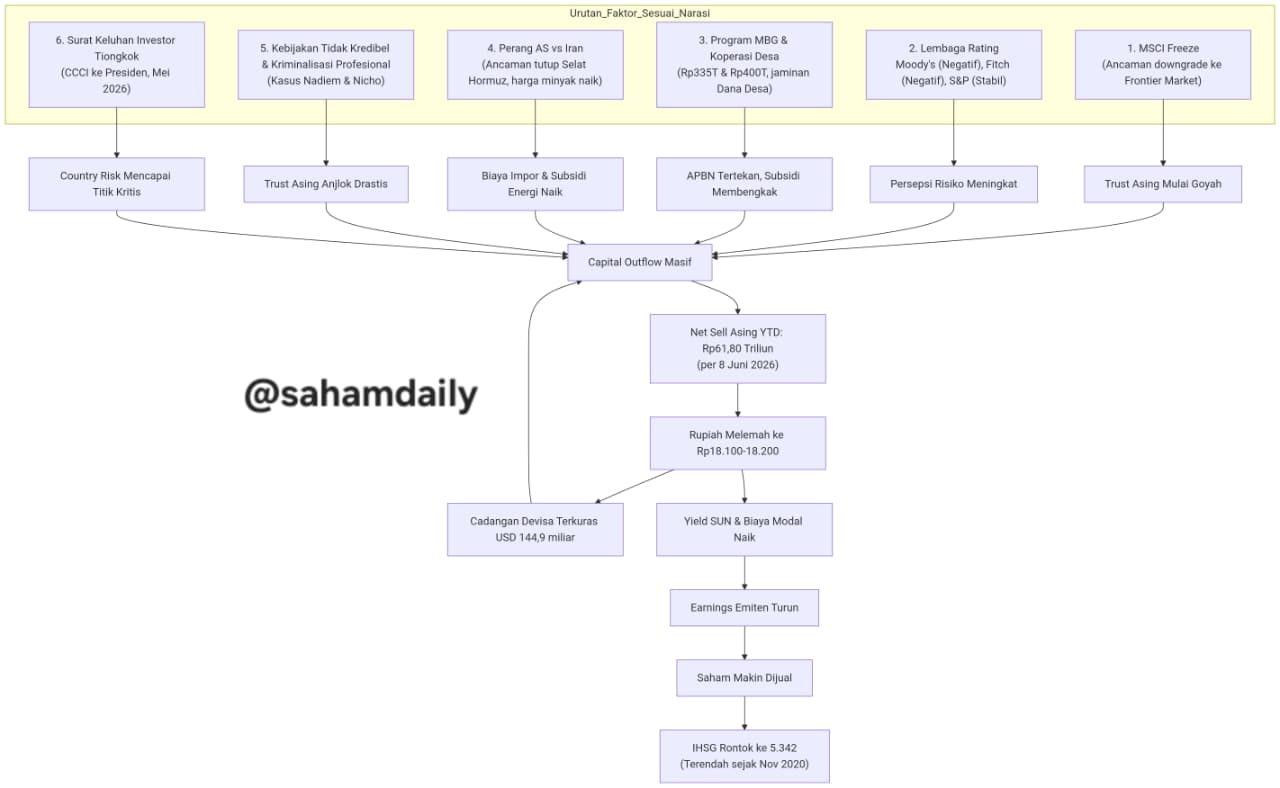

Pada akhir Januari 2026, MSCI secara resmi membekukan (freeze) perubahan indeks untuk saham-saham Indonesia. Alasan: transparansi rendah dan persentase saham beredar (free float) terlalu kecil.

Dampak langsung:

· IHSG anjlok 7,4% dalam satu hari, nilai pasar terkikis sekitar US$ 120 miliar.

· MSCI mengancam menurunkan status Indonesia dari Emerging Market ke Frontier Market. Jika status turun, estimasi arus modal keluar bisa mencapai US$ 2,2–50 miliar.

· Pada Mei 2026, 6 saham besar dikeluarkan dari indeks global MSCI, memicu aksi jual tersistem minimal Rp 18,5 triliun.

Dampak ke kepercayaan: Investor global mulai meragukan kualitas pasar modal Indonesia.

2. LEMBAGA RATING (MOODY’S, FITCH, S&P) – Memperdalam Sentimen Negatif

Hanya berselang beberapa pekan, tiga lembaga pemeringkat utama bereaksi terhadap kondisi fiskal dan kebijakan Indonesia.

Moody’s pada 5 Februari 2026 => Peringkat Baa2, prospek Negatif => Menyoroti penurunan prediktabilitas kebijakan dan tata kelola

Fitch pada 4 Maret 2026 => Peringkat BBB, prospek Negatif => Mengkritik erosi konsistensi bauran kebijakan, sentralisasi otoritas

S&P pada April–Juni 2026 => Peringkat BBB, prospek Stabil (sementara) => Tekanan fiskal dan ketidakpastian kebijakan mengancam stabilitas

Dampak ke pasar: Persepsi risiko Indonesia naik → yield SUN dan biaya modal korporasi ikut melonjak → investor asing semakin berhati-hati.

3. PROGRAM FISKAL JUMBO: MBG & KDMP

Di tengah sentimen negatif dari MSCI dan rating, pemerintah justru menjalankan dua program besar yang membebani APBN.

A. Makan Bergizi Gratis (MBG)

Anggaran membengkak dari Rp 71 triliun (2025) menjadi Rp 335 triliun (2026). Target 82,9 juta penerima dengan biaya Rp 10.000 per porsi. Risiko inflasi pangan dan defisit fiskal melebar.

B. Koperasi Desa Merah Putih (KDMP)

· Kebutuhan dana Rp 400 triliun untuk 80.000 koperasi (masing-masing Rp 5 miliar).

· Pendanaan menggunakan dana desa sebagai jaminan (sekitar Rp 240 triliun).

· Pada 2026, Rp 34,57 triliun dari total pagu Dana Desa Rp 60,57 triliun dipotong untuk mencicil utang program ini.

· Risiko gagal bayar koperasi dapat memicu guncangan likuiditas desa (bencana fiskal mikro sistemik).

Dampak ke APBN:

· Defisit APBN 2025 mencapai 2,92% (Rp 695 triliun), defisit primer melonjak 285,3% (Rp 180,7 triliun) → utang baru dipakai bayar utang lama.

· Cadangan devisa terkuras ke US$ 144,9 miliar (terendah sejak Juni 2024).

4. PERANG AMERIKA VS IRAN – Faktor Eksternal yang Memperparah

Konflik geopolitik ini terjadi di tengah kondisi fiskal Indonesia yang sudah rapuh.

Eskalasi:

· AS membalas drone-nya yang ditembak jatuh dengan serangan ke Iran. Iran balas serangan, menghentikan negosiasi damai, dan mengancam menutup Selat Hormuz (20% konsumsi minyak dunia melewati selat ini).

Dampak harga minyak:

· Asumsi ICP dalam APBN 2026: US$ 70 per barel.

· Pasca konflik: Brent menembus US$ 94, WTI di atas US$ 90.

· Setiap kenaikan US$ 1 ICP menambah beban subsidi energi Rp 8–10 triliun.

· Jika ICP mencapai US$ 80, subsidi energi bisa Rp 67 triliun; jika US$ 100, bisa Rp 201 triliun. Skenario terburuk tambahan beban hingga Rp 500 triliun.

Dampak: Subsidi BBM membengkak drastis → APBN semakin tertekan → rupiah makin lemah.

5. KEBIJAKAN TIDAK KREDIBEL & KRIMINALISASI PROFESIONAL

Faktor fundamental dalam negeri yang sebenarnya sudah berlangsung lebih awal, tetapi efeknya baru terasa akut setelah tekanan eksternal datang.

A. Kebijakan Tidak Kredibel

· Kebijakan pembatasan RKAB Tambang disaat harga komoditas naik

· Kebijakan Ekspor Satu Pintu via PT Danantara Sumberdaya Indonesia

. APBN bisa suntik dana ke danantara via PNM (Penyertaan Modal Negara)

· Aturan impor berubah-ubah dalam waktu singkat → biaya logistik membengkak.

B. Kriminalisasi Profesional

· Kasus Nadiem Makarim (mantan Mendikbudristek): Dituntut 18 tahun penjara atas proyek Chromebook yang dianggap mark-up Rp 2,18 triliun. Padahal proyek strategis dan tidak terbukti aliran pribadi. Dampak: profesional muda takut bekerja di pemerintahan.

· Kasus Nicho Widjaja (mantan Dirut BRI Ventures): Dituntut 11 tahun penjara karena investasi modal ventura BUMN ke TaniHub yang gagal di tengah startup winter, meskipun telah melalui due diligence dan pernah memberi untung USD 48 juta ke BUMN.

Dampak: Investor asing dan talenta global melihat hukum sebagai alat penindasan (legal tyranny), bukan penegakan keadilan. Risiko berusaha di Indonesia naik drastis. Trust asing anjlok.

6. SURAT KELUHAN INVESTOR TIONGKOK (CCCI)

Surat ini menjadi puncak es dari semua ketidakpercayaan yang telah terakumulasi.

Isi surat:

· Regulasi ketat dan perubahan kebijakan drastis.

· Dugaan pemerasan dalam perizinan.

· Suasana bisnis yang sangat terganggu.

Tiongkok adalah investor terbesar kedua dengan realisasi US$8,1 miliar (2025). Surat resmi dari mitra utama adalah sinyal bahwa country risk telah mencapai level kritis.

VII. RANTAI DAMPAK AKHIR (RUPIAH & IHSG) – DATA 8 JUNI 2026

Semua faktor di atas menciptakan lingkaran setan yang mengakibatkan:

Tahap Peristiwa Data Terkini

1 Akumulasi sentimen negatif (MSCI, rating, fiskal, perang, kebijakan, surat Tiongkok) Trust asing anjlok

2 Foreign outflow dari saham Net sell asing akumulasi YTD Rp 61,80 triliun

3 Rupiah melemah Rp 18.100–18.200/US$

4 Subsidi BBM & energi membengkak Naik 266,5% YoY (Rp 118,7 T)

5 Yield SUN naik Biaya utang pemerintah naik

6 Biaya modal korporasi & ritel naik Suku bunga kredit naik 200–300 bps

7 Earnings emiten turun Laba konsumsi & properti turun 15–25%

8 Saham makin dijual Tekanan jual berlanjut sepanjang tahun

9 IHSG rontok IHSG 5.342 (turun 4,52% dalam sehari, terendah sejak Nov 2020)

Prediksi terburuk: Jika rupiah terus tertekan hingga Rp 19.000, IHSG bisa ambrol ke level 4.000 pada akhir Juni 2026.

VIII. FLOWCHART

IX. KESIMPULAN

Keruntuhan IHSG bukan disebabkan satu faktor tunggal, melainkan akumulasi berantai dari:

1. MSCI Freeze → memicu aksi jual awal dan ancaman downgrade status.

2. Rating outlook negatif (Moody’s, Fitch) → meningkatkan persepsi risiko dan biaya utang.

3. Program fiskal jumbo (MBG & Koperasi Desa) → menekan APBN hingga defisit melebar.

4. Perang AS-Iran → lonjakan harga minyak → subsidi BBM membengkak drastis.

5. Kebijakan tidak kredibel & kriminalisasi profesional → menghancurkan kepercayaan asing dan talenta global.

6. Surat keluhan investor Tiongkok → sinyal bahwa country risk telah mencapai titik kritis.

Lingkaran setan terbentuk: rupiah lemah → subsidi naik → APBN tertekan → outflow → rupiah lemah lagi. Hasil akhir: IHSG 5.342 (terendah sejak November 2020) dengan akumulasi net sell asing YTD Rp 61,80 triliun.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini