Praktik pengelolaan ekspor terpusat yang dilakukan China melalui China Rare Earth Group (CREG) untuk mengendalikan ekspor logam tanah jarang (rare earth elements). CREG adalah perusahaan milik negara (BUMN) raksasa yang dibentuk pada Desember 2021 melalui penggabungan aset-aset tanah jarang) dari tiga entitas besar:

· Aluminium Corporation of China (Chinalco)

· China Five Minmetals Group

· Ganzhou Rare Earth Group

Tujuannya untuk menciptakan satu kendali terpusat atas seluruh rantai nilai tanah jarang, dari pertambangan, pemurnian, hingga ekspor.

Tujuan utama pengelolaan terpusat

1. Menghentikan persaingan internal antar penambang China yang selama ini menyebabkan harga tanah jarang murah dan sumber daya terkuras.

2. Menguasai harga global dengan mengatur volume ekspor.

3. Menjaga keamanan nasional karena tanah jarang digunakan untuk magnet permanen, jet tempur, rudal, hingga ponsel dan kendaraan listrik.

4. Melawan tekanan dagang dari Amerika Serikat dan sekutunya.

Mekanisme kendali ekspor melalui CREG

1. Kuota ekspor dan lisensi tunggal

Hanya dua perusahaan yang boleh mengekspor tanah jarang dari China:

· China Rare Earth Group

· Northern Rare Earth Group

Pemerintah China menetapkan kuota ekspor tahunan yang sangat ketat. Kuota ini tidak hanya membatasi volume, tetapi juga menentukan bentuk produk yang boleh diekspor (misalnya oksida, logam, atau magnet). Produk mentah seperti konsentrat tanah jarang hampir tidak pernah diizinkan ekspor.

2. Kendali penuh atas pemurnian

China menguasai sekitar 85–90% kapasitas pemurnian global.

CREG mengintegrasikan pabrik-pabrik pemurnian sehingga:

· Negara lain yang punya tambang tanah jarang (misal AS, Australia) tetap harus mengirim bijihnya ke China untuk dimurnikan.

· Dengan demikian, China bisa mengendalikan seluruh aliran global meskipun sumber daya mentah ada di luar negeri.

3. Lisensi ekspor berbasis rantai pasok

Setiap eksportir (hanya CREG dan Northern Rare Earth) harus mengajukan lisensi untuk setiap pengiriman. Lisensi diberikan hanya jika:

· Pembeli akhir tidak terkait militer negara tertentu (de facto melarang penjualan ke industri pertahanan AS/EU).

· Produk tidak akan dialihkan ke pihak ketiga yang dilarang.

4. Pengawasan harga dan kontrak jangka panjang

CREG bertindak sebagai penjual tunggal de facto untuk sebagian besar pasokan global. Akibatnya:

· Pembeli internasional tidak bisa menawar harga antar penambang China.

· China bisa menaikkan harga secara drastis (misalnya 2023–2025 harga neodymium naik 300% dalam periode tertentu) atau memotong pasokan sebagai senjata geopolitik.

Mengapa ini disebut “pengelolaan ekspor terpusat” yang efektif?

Aspek

Jumlah pengekspor: Hanya 2 BUMN → tidak ada persaingan internal

Kendali produksi: Negara tentukan kuota tambang dan pemurnian

Kendali harga: Negara tentukan harga referensi, pembeli tidak bisa pilih alternatif

Kendali teknologi: Larangan ekspor peralatan/teknologi pemurnian ke luar negeri

Sanksi jika melanggar: Lisensi dicabut, perusahaan dihukum pidana

Dampak terhadap dunia

· Ketergantungan global hampir semua industri (mobil listrik, drone, pertahanan) pada satu perusahaan China.

· Harga tidak stabil karena kuota sering berubah sesuai kepentingan politik China.

· Upaya negara lain (AS, Jepang, Australia) untuk membangun rantai pasok alternatif sangat sulit dan mahal karena butuh waktu 5–10 tahun dan tidak memiliki teknologi pemurnian skala besar.

China Rare Earth Group bukan sekadar perusahaan tambang biasa. Ia adalah instrumen kebijakan industri dan geopolitik China untuk menguasai ekspor tanah jarang secara terpusat. Efektivitasnya terletak pada kombinasi monopoli fisik (hanya satu grup besar), monopoli regulasi (kuota dan lisensi), dan monopoli teknologi (pemurnian). Dengan cara ini, China bisa menentukan siapa yang mendapat pasokan, berapa harganya, dan untuk keperluan apa.

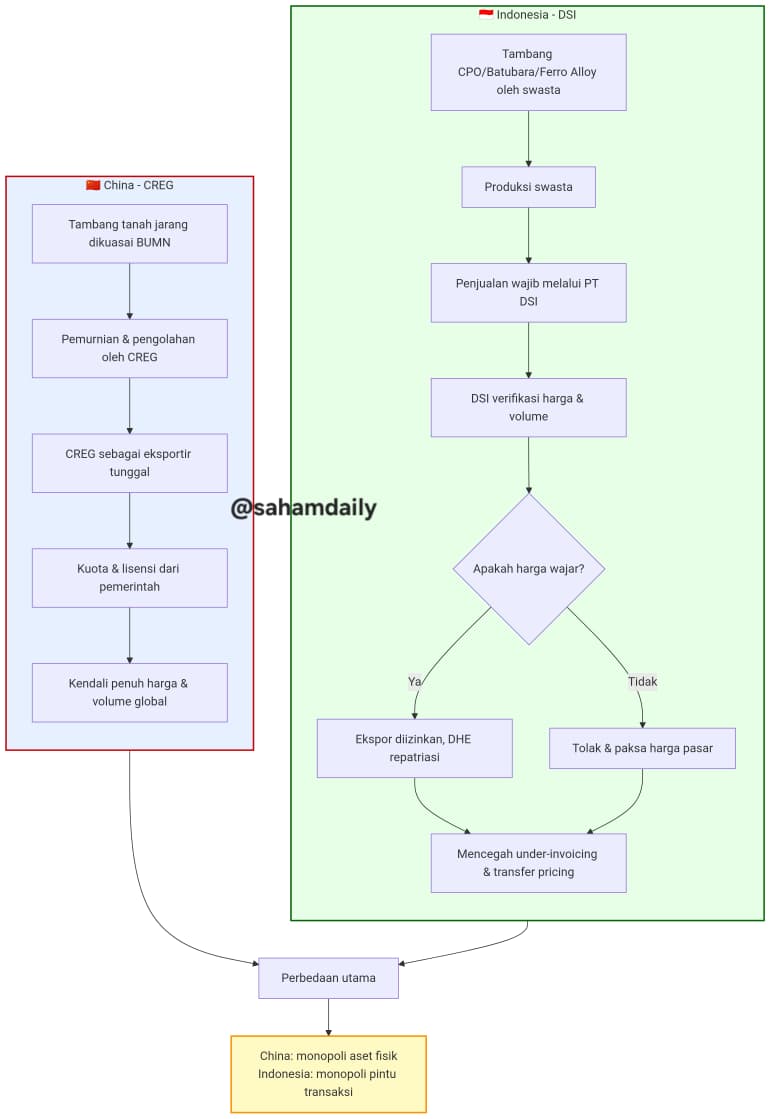

Perbedaan CREG dengan DSI

Perbedaan mendasar antara kebijakan Indonesia dan China terletak pada cara mereka merebut kendali: China membangun monopoli dari hulu ke hilir melalui BUMN yang menguasai teknologi dan rantai pasok, sementara Indonesia “membajak” mekanisme pasar dengan menjadikan BUMN sebagai satu-satunya pintu keluar (single gatekeeper) bagi komoditas yang seluruh proses produksinya dikuasai swasta. Ibaratnya CREG adalah sebuah “kerajaan” yang menguasai tambang, pabrik, hingga pelabuhan. Sementara PT DSI adalah sebuah “gerbang tol” yang dibangun di tengah jalan raya yang sudah ada.

Aspek

Model Bisnis:

China (CREG)=> Monopoli terintegrasi vertikal (tambang-pemurnian-ekspor)

Indonesia (DSI)=> Eksportir tunggal / agregator transaksi (tanpa kepemilikan tambang)

Kepemilikan Aset:

China (CREG)=> Tambang dan pabrik dimiliki langsung oleh BUMN

Indonesia (DSI)=> Tambang dan produksi tetap 100% dimiliki swasta

Tujuan Utama:

China (CREG)=> Stabilitas rantai pasok global dan kendali harga melalui pembatasan pasokan

Indonesia (DSI)=> Keamanan nasional & pemberantasan under-invoicing serta transfer pricing(kebocoran hingga US$908 miliar dalam 34 tahun)

Mekanisme Kontrol:

China (CREG)=> Kuota produksi & lisensi ekspor terbatas; penguasaan teknologi pemurnian yang mutlak

Indonesia (DSI)=> Pengawasan kontrak & repatriasi paksa DHE (100% wajib masuk ke bank Himbara)

Dampak Pasar:

China (CREG)=> Pemasok tunggal → penetapan harga sepihak + tekanan geopolitik pada negara pengimpor

Indonesia (DSI)=>Pemasok beragam → potensi monopsoni (pembeli tunggal) yang bisa mendistorsi harga pasar domestik

Secara lebih rinci, perbedaan strategi ini bisa dilihat dari tiga aspek utama:

Cakupan: Kontrol Fisik vs Kontrol Transaksional

Kebijakan DSI Indonesia tidak mengambil alih tambang atau pabrik. Perusahaan swasta seperti Astra Agro Lestari atau Adaro tetap memproduksi komoditas. Perbedaan utamanya, ketika hendak mengekspor, mereka tidak bisa menjual langsung ke luar negeri. Mulai 1 Januari 2027, seluruh penjualan wajib melalui PT DSI. DSI akan membeli komoditas dari pengusaha lokal, lalu menjualnya ke pembeli global.

Ideologi: Perlindungan Strategis vs Pemberantasan Kebocoran

Kebijakan China bersifat defensif (menjaga sumber daya langka) dan ofensif (menekan lawan geopolitik). Sementara itu, kelahiran PT DSI dilatarbelakangi oleh skandal besar. Pemerintah Indonesia mendapati banyak eksportir SDA melakukan under-invoicing: menjual batu bara atau CPO ke perusahaan afiliasi mereka sendiri di Singapura dengan harga murah, lalu perusahaan di Singapura itu menjualnya ke pasar global dengan harga tinggi. Langkah ini ditujukan untuk “membajak” alur transaksi yang selama ini bocor, dipicu oleh fakta bahwa adanya aparat (oknum) Bea Cukai dianggap ikut bermain dalam praktik ilegal ini.

Instrumen: Kuota Volume vs Pemantauan Harga

China menggunakan instrumen kuota (membatasi berapa banyak yang keluar) untuk mengendalikan harga. Sementara Indonesia menggunakan instrumen pengawasan harga untuk mengamankan pendapatan. Peran utama DSI bukan membatasi jumlah ekspor, melainkan memverifikasi harga kontrak. Jika perusahaan melaporkan harga jual US$100/ton ke DSI, padahal DSI mendeteksi harga pasar sedang US$200/ton, BUMN ini akan menolak dan “memaksa” penjualan dilakukan di harga yang wajar. Untuk memperkuat pengawasan ini, pemerintah bahkan menggandeng Lembaga National Single Window (LNSW) untuk memanfaatkan kecerdasan buatan (AI) dalam menganalisis data perdagangan internasional secara real time, sehingga perbedaan harga maupun volume dapat segera terdeteksi dan manipulasi data dapat dicegah.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini