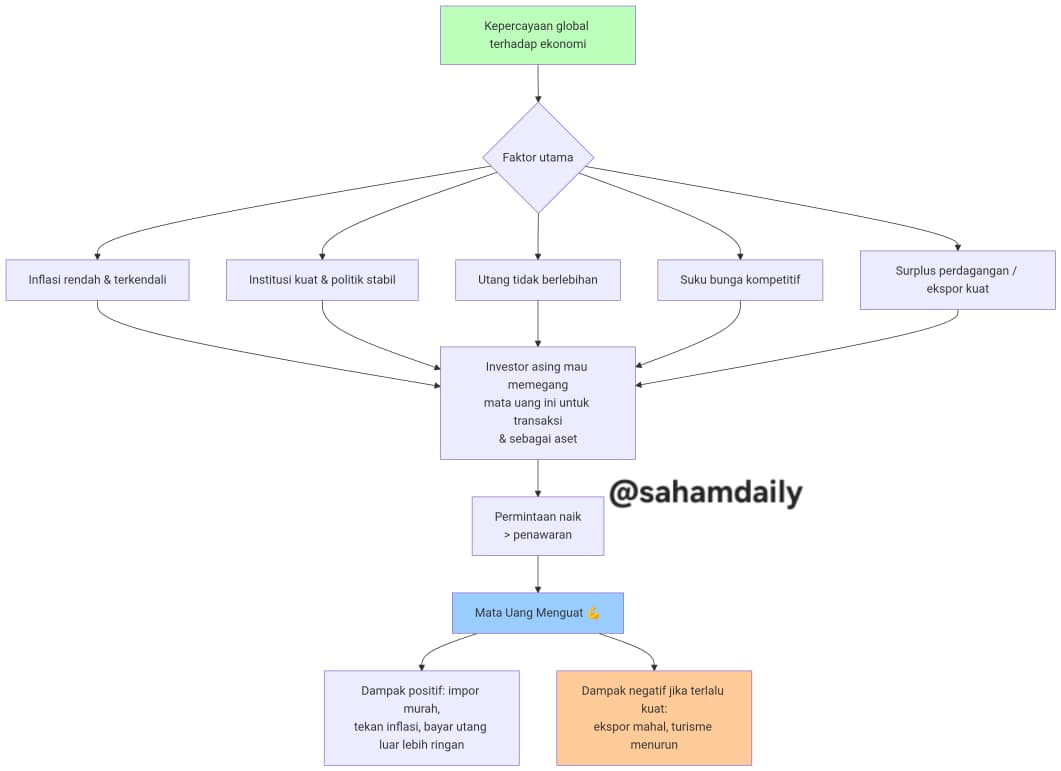

Apa yang membuat mata uang kuat atau lemah? Ini bukan hanya tentang berapa banyak uang yang dimiliki suatu negara. Mata uang yang kuat berasal dari kepercayaan global. Investor dan pebisnis perlu percaya pada ekonomi yang stabil, inflasi yang terkendali, institusi yang kuat, dan kepercayaan pada nilai masa depan.

Ketika suatu negara menaikkan suku bunga, investor asing memindahkan uang ke sana untuk mendapatkan keuntungan yang lebih tinggi, permintaan yang lebih besar terhadap mata uang tersebut menyebabkan nilai tukar mata uang yang lebih kuat.

Perdagangan juga penting jika investor global banyak membeli produk dari suatu negara maka kebutuhan terhadap mata uang negara tujuan tersebut menjadi lebih besar yang memicu penguatan nilai tukar mata uang tersebut.

Mata uang yang lemah biasanya terjadi ketika kepercayaan menurun, inflasi tinggi, ketidakstabilan politik, dan utang yang berlebihan. Investor menarik uang mereka dan ketika permintaan turun, nilai mata uang juga turun. Inilah bagian yang menarik, mata uang yang lebih kuat tidak selalu lebih baik.

Jika mata uang menjadi terlalu kuat, produk suatu negara menjadi lebih mahal bagi pembeli internasional. Negara-negara tidak hanya menginginkan mata uang yang kuat, mereka menginginkan mata uang yang stabil dan dipercaya oleh investor.

Faktor Penentu Kuat-Lemahnya Mata Uang

Pada intinya, nilai tukar mata uang ditentukan oleh permintaan dan penawaran di pasar valuta asing (forex). Namun, yang menarik adalah apa yang mendorong permintaan tersebut. Bukan sekadar “berapa banyak uang beredar”, melainkan kepercayaan terhadap masa depan ekonomi negara tersebut.

1. Kepercayaan & Stabilitas (Fondasi Utama)

Ini adalah faktor paling fundamental. Investor dan pelaku bisnis global perlu yakin bahwa:

· Ekonomi stabil (tidak boom-bust ekstrem)

· Inflasi terkendali (daya beli tidak tergerus cepat)

· Institusi kuat (hukum, kontrak, hak properti ditegakkan)

· Politik dapat diprediksi (tidak ada kudeta, nasionalisasi aset, atau default utang)

Ketika kepercayaan ini tinggi, investor bersedia memegang mata uang tersebut sebagai aset (bukan hanya untuk transaksi). Ketika kepercayaan runtuh, terjadi capital flight – permintaan mata uang turun, nilai melemah.

2. Suku Bunga (Insentif Jangka Pendek)

Bank sentral menaikkan suku bunga untuk melawan inflasi. Dampak pada mata uang:

· Yield lebih tinggi → Investor asing membeli obligasi/deposito negara tersebut untuk mendapatkan imbal hasil lebih besar.

· Mereka perlu membeli mata uang lokal terlebih dahulu → permintaan naik → mata uang menguat.

Contoh: Tahun 2022–2023, The Fed menaikkan suku bunga agresif ke 5,25–5,5%. Dolar AS menguat terhadap hampir semua mata uang, termasuk euro, yen, rupiah. Namun efeknya tidak permanen. Jika suku bunga terlalu tinggi mengganggu pertumbuhan, investor bisa khawatir akan resesi dan justru keluar.

3. Neraca Perdagangan (Arus Riil)

Jika suatu negara mengekspor lebih banyak daripada mengimpornya (surplus perdagangan):

· Pembeli asing perlu membayar dengan mata uang negara pengekspor.

· Permintaan terhadap mata uang tersebut meningkat → nilai cenderung menguat.

Contoh: China punya surplus perdagangan besar selama dua dekade, membantu yuan menguat dalam jangka panjang (meski ada intervensi pemerintah). Sebaliknya, defisit perdagangan (impor > ekspor) berarti lebih banyak mata uang lokal dijual untuk membayar barang luar negeri → tekanan pelemahan.

4. Inflasi (Daya Beli & Daya Tarik)

· Inflasi tinggi → Daya beli domestik turun, dan investor menghindari memegang mata uang yang cepat terdepresiasi secara riil.

· Inflasi juga memaksa bank sentral menaikkan suku bunga (poin 2), tetapi jika inflasi tidak terkendali, kepercayaan runtuh lebih cepat.

Contoh ekstrem: Zimbabwe (2008) atau Venezuela (2010-an) – inflasi hiper menyebabkan mata uang tidak berharga.

5. Utang Berlebihan & Kebijakan Fiskal

· Utang pemerintah yang terlalu besar (terutama dalam mata uang asing) → investor khawatir akan gagal bayar atau pencetakan uang untuk membayar utang.

· Pencetakan uang (monetisasi utang) menyebabkan inflasi dan pelemahan mata uang.

Contoh: Krisis utang Yunani (2010-2015) – euro sempat tertekan karena kekhawatiran Yunani keluar dari zona euro.

Kuat vs Lemah: Mana yang Lebih Baik?

kuat tidak selalu baik, lemah tidak selalu buruk. Tergantung posisi ekonomi suatu negara.

Dampak Mata Uang Kuat vs Mata Uang Lemah

Ekspor:

Mata uang kuat=> Lebih mahal bagi luar negeri → ekspor turun

Mata uang lemah=> Lebih murah → ekspor naik (mendorong pertumbuhan)

Impor:

Mata uang kuat=> Lebih murah (baik untuk konsumen, tekan inflasi)

Mata uang lemah=> Lebih mahal (bisa sebabkan inflasi impor)

Utang luar negeri:

Mata uang kuat=> Lebih mudah dibayar (butuh mata uang lokal lebih sedikit)

Mata uang lemah=> Lebih berat (butuh lebih banyak mata uang lokal)

Investasi asing:

Mata uang kuat=> Menarik modal masuk (karena aset berdenominasi mata uang kuat)

Mata uang lemah=> Bisa menarik investasi ekspor-oriented (karena biaya produksi murah)

Pariwisata:

Mata uang kuat=> Warga negara lebih murah bepergian ke luar negeri

Mata uang lemah=> Turis asing lebih banyak datang

Kesimpulan kebijakan: Hampir tidak ada negara yang ingin mata uangnya terlalu kuat (ekspor mati) atau terlalu lemah (inflasi impor, capital flight). Yang diinginkan adalah stabilitas dan kepercayaan – sehingga nilai mata uang mencerminkan fundamental ekonomi secara wajar, tidak dimanipulasi ekstrem, dan tidak volatile.

Konsep reflexivity Soros juga bekerja pada nilai tukar:

· Jika investor percaya mata uang akan kuat, mereka membeli → menjadi benar-benar kuat → memperkuat kepercayaan.

· Jika percaya akan lemah, mereka menjual → menjadi lemah → krisis kepercayaan.

Contoh: Krisis Mata Uang Asia 1997 – Baht Thailand awalnya tertekan karena spekulasi. Saat investor melihat orang lain menjual, ikut menjual → Baht runtuh dan menular ke Rupiah, Won, Ringgit. Bukan karena fundamental memburuk semalam, melainkan karena perubahan persepsi kolektif.

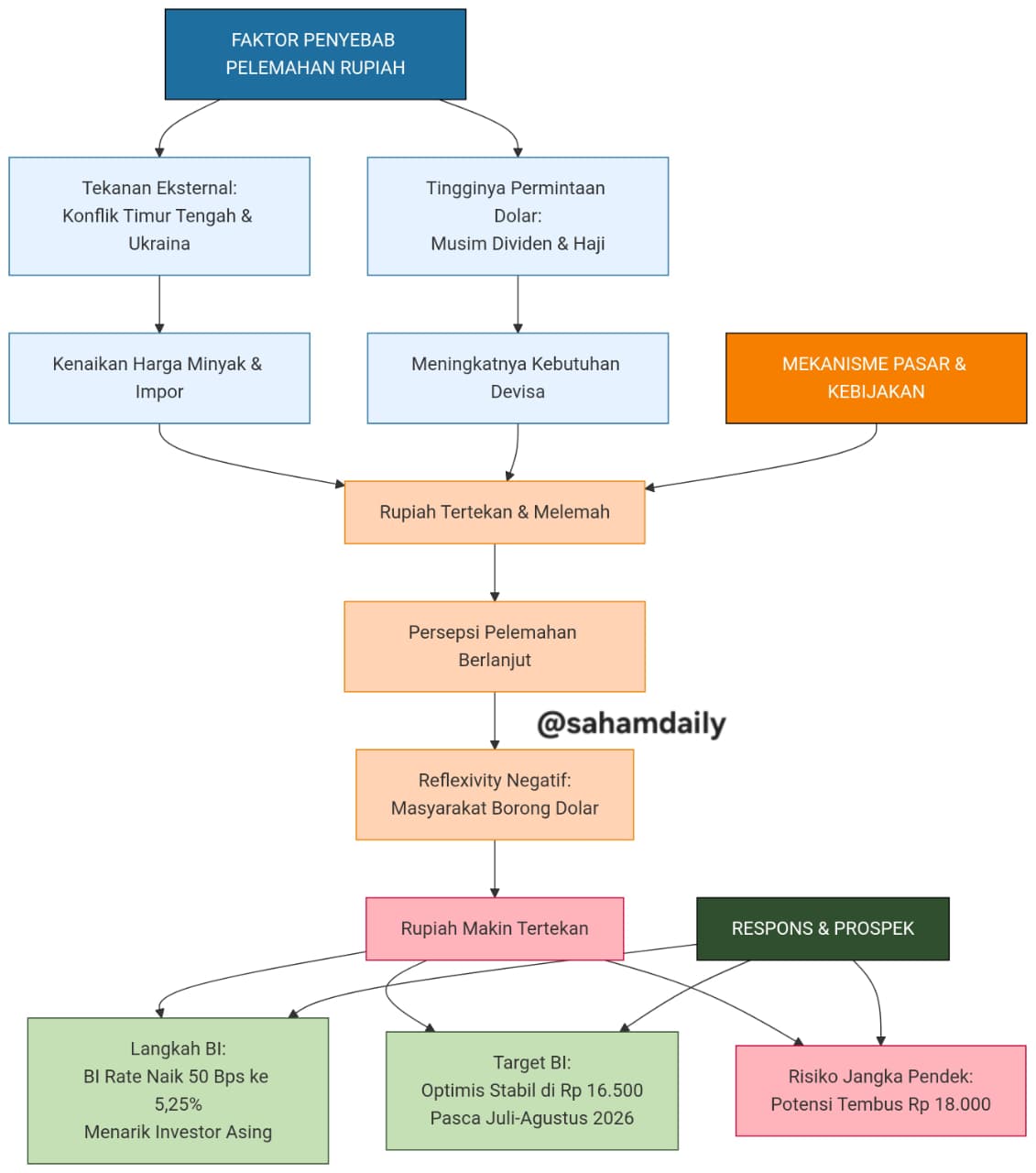

Posisi rupiah saat ini dapat digambarkan sebagai mata uang yang sedang “lemah secara eksternal” karena tekanan global, meskipun fundamental ekonominya (seperti inflasi rendah dan pertumbuhan) secara “fundamental masih kuat.” Ada kesenjangan besar antara kondisi ideal berdasarkan data dalam negeri dan realitas di pasar.

Menurut data Bloomberg, pada 22 Mei 2026, rupiah berada di level Rp 17.711 – Rp 17.717 per dolar AS. Angka ini jauh di atas asumsi APBN 2026 (Rp 16.500) bahkan terancam tembus Rp 18.000. Bahkan Bank Indonesia sendiri mengakui kondisi saat ini sudah jauh di bawah nilai wajarnya.

Faktor yang Membebani Rupiah

· Tekanan Global (Sumber Utama): Konflik geopolitik Timur Tengah antara Amerika Serikat dengan Iran, dan Rusia-Ukraina yang terus memanas mendorong kenaikan tajam harga minyak. Sebagai importir minyak, lonjakan ini memaksa Indonesia menyerap dolar lebih banyak untuk impor. Kondisi ini diperparah dengan penguatan indeks dolar AS (DXY) di kisaran 99,23.

· Permintaan Dolar Tinggi (Faktor Musiman): Siklus tahunan pembagian dividen serta kebutuhan haji & umrah menyebabkan permintaan valas melonjak pada April-Mei ini.

· Reflexivity Negatif (Faktor Psikologis): Mirip contoh pasar sebelumnya, fenomena psikologis ini sangat terasa. Warga dan pelaku usaha yang panik berbondong-bondong memborong dolar (membeli karena harga sudah naik dan takut lebih naik lagi), semakin memperparah pelemahan.

Untuk melawan tekanan ini dan mengembalikan stabilitas, Bank Indonesia mengambil langkah terbaru sebagai berikut:

·Kenaikan Suku Bunga: BI baru saja menaikkan BI Rate sebesar 50 basis poin menjadi 5,25%. Langkah ini bertujuan meningkatkan imbal hasil aset rupiah, agar lebih menarik bagi investor asing di tengah kepanikan global.

· Intervensi Pasar dan Imbauan: Masih berusaha menstabilkan nilai tukar dengan membeli SBN di pasar sekunder dan mengimbau masyarakat tidak melakukan panic buying.

Otoritas moneter cukup optimistis rupiah tidak akan jeblok seperti 1998, bahkan mematok beberapa target penting. BI yakin bisa mengembalikan rupiah ke asumsi APBN (kisaran Rp 16.200 – Rp 16.800) pada akhir tahun. Tekanan diprediksi mulai mereda pada Juli-Agustus 2026 setelah musim haji dan pembagian dividen selesai. Namun, dalam waktu dekat, pelemahan diperkirakan masih berlanjut di kisaran Rp 17.680 hingga Rp 18.000 per dolar AS.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini