Perbedaan mendasar antara Pasal 50A UU P2SK (terkait Patriot Bond dan Merah Putih Bond) dengan Tax Amnesty terletak pada cakupan perlindungannya. Tax Amnesty memberikan pengampunan menyeluruh atas kewajiban pajak masa lalu, sementara Pasal 50A hanya memberikan perlindungan terbatas pada dana yang spesifik diinvestasikan ke dalam surat utang tersebut.

Perbandingan detail kedua kebijakan tersebut:

Dasar Hukum

· Pasal 50A UU P2SK: Diatur dalam Pasal 50A UU Nomor 4 Tahun 2026 tentang Perubahan atas UU P2SK.

· Tax Amnesty: Diatur dalam UU Nomor 11 Tahun 2016 (Tax Amnesty Jilid I) dan UU HPP Nomor 7 Tahun 2021 (Tax Amnesty Jilid II/PPS).

Objek Perlindungan

· Pasal 50A UU P2SK: Hanya dana yang ditempatkan pada instrumen Patriot Bond dan Merah Putih Bond.

· Tax Amnesty: Seluruh Harta Bersih yang diungkapkan dalam Surat Pernyataan (tax amnesty jilid I) atau laporan harta (PPS).

Ruang Lingkup Imunitas

· Pasal 50A UU P2SK: Terbatas. Dana yang diinvestasikan dilindungi dari tuntutan pidana (umum, khusus, perpajakan) dan gugatan perdata. Data transaksinya tidak bisa jadi dasar pengenaan pajak atau alat bukti di pengadilan.

· Tax Amnesty: Menyeluruh. Menghapuskan seluruh kewajiban pajak yang terutang atas harta yang diungkap sampai dengan tahun pajak terakhir, dengan pembayaran uang tebusan sebagai gantinya.

Status Aset & Bisnis Lain

· Pasal 50A UU P2SK: Tidak Imun. Aset dan bisnis lain di luar investasi Bond tetap bisa diperiksa dan dikenai sanksi hukum oleh otoritas pajak.

· Tax Amnesty: Imun. Harta yang diungkapkan dan dilaporkan dalam program ini tidak akan diperiksa lebih lanjut untuk tahun pajak yang sudah lewat.

Tujuan Utama

· Pasal 50A UU P2SK: Menarik dana dari luar negeri atau sektor informal masuk ke instrumen investasi negara (Danantara) guna membiayai pembangunan.

· Tax Amnesty: Meningkatkan kepatuhan pajak sukarela (mendorong WP melapor) dan meningkatkan basis data perpajakan.

Perlindungan Hukum

· Pasal 50A UU P2SK: Prospektif. Berlaku untuk dana yang akan diinvestasikan di masa depan. Perlindungan diberikan di muka sebagai insentif.

· Tax Amnesty: Retrospektif. Berlaku untuk harta yang telah dimiliki di masa lalu. Perlindungan diberikan atas kesalahan atau kewajiban di periode sebelumnya.

Menteri Keuangan menegaskan bahwa Pasal 50A bukanlah tax amnesty baru. Tax Amnesty ibarat “pembersihan total” semua masalah pajak masa lalu, sedangkan Pasal 50A hanya “menawarkan jalur aman” bagi dana yang masuk ke instrumen tertentu, tanpa membebaskan pemiliknya dari kewajiban pajak atas aset lainnya.

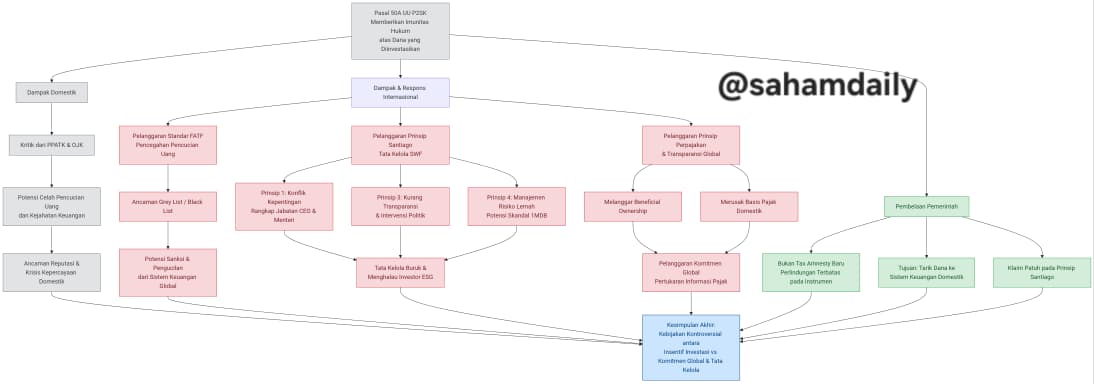

Memang ada kekhawatiran serius dari berbagai pihak bahwa Pasal 50A UU P2SK berpotensi melanggar sejumlah standar dan komitmen internasional, terutama di bidang pencegahan pencucian uang (APU) dan tata kelola keuangan yang baik. Isu utamanya terletak pada jaminan kekebalan hukum (imunitas) yang diberikan, yang dinilai bertentangan dengan prinsip transparansi dan akuntabilitas global.

Pelanggaran atau potensi pelanggaran yang paling banyak disorot:

Pelanggaran Terhadap Standar FATF (Pencegahan Pencucian Uang)

Ancaman paling konkret adalah terhadap status Indonesia sebagai anggota FATF (Financial Action Task Force). Kekhawatirannya:

· Celah Pencucian Uang (TPPU): Imunitas Pasal 50A dinilai membuka celah bagi dana ilegal (korupsi, narkoba, terorisme) masuk ke sistem keuangan melalui pembelian Patriot Bond.

· Ancaman Keanggotaan FATF: PPATK sendiri mengakui polemik ini berpotensi mempengaruhi evaluasi keanggotaan Indonesia di FATF, yang bisa berujung pada sanksi atau “daftar hitam” (seperti grey list) dan merusak reputasi.

Pelanggaran Prinsip Perpajakan Internasional

· Melanggar Prinsip Beneficial Ownership: Perlindungan yang terlalu longgar bertentangan dengan prinsip kepemilikan manfaat (beneficial ownership) yang merupakan standar global untuk mencegah penghindaran pajak.

· Merusak Basis Pajak Global: Larangan data transaksi dijadikan dasar pengenaan pajak (Pasal 50A ayat 6) berpotensi menggerus basis pajak domestik dan bertentangan dengan semangat kerja sama perpajakan global.

· Pusat Finansial & Pajak Khusus: Ketentuan insentif pajak khusus di Pusat Finansial Internasional Indonesia (PFII) juga dikhawatirkan menciptakan persaingan tarif pajak yang merugikan (race to the bottom).

Pelanggaran terhadap Standar Tata Kelola & ESG Global

· Bertentangan dengan Prinsip ESG: Investor global kini sangat fokus pada aspek Lingkungan, Sosial, dan Tata Kelola (ESG). Kebijakan ini dinilai mencederai aspek ‘G’ (Governance) karena dianggap melindungi kejahatan keuangan.

· Ancaman “Surga Amanah” (Safe Haven): Indonesia berpotensi dicap sebagai tempat aman bagi dana bermasalah, yang justru akan membuat investor asing bonafide menjauh.

Potensi Pelanggaran Terhadap Perjanjian Bilateral (Tax Treaty)

Meski belum secara spesifik disebut, perlindungan yang menghalangi pertukaran data transaksi (Pasal 50A ayat 6) berpotensi melanggar klausul pertukaran informasi (Exchange of Information) dalam berbagai perjanjian penghindaran pajak berganda (P3B) yang dimiliki Indonesia.

Meskipun UU ini adalah produk hukum domestik, dampaknya sangat internasional. Pasal 50A berpotensi membuat Indonesia dikucilkan dari aliansi global karena dianggap melanggar komitmen dalam memerangi pencucian uang dan kepatuhan pajak, yang dapat mengganggu iklim investasi jangka panjang.

Tanggapan internasional terhadap Pasal 50A UU P2SK didominasi oleh kekhawatiran dan kecaman, dengan fokus utama pada risiko pencucian uang (TPPU), ancaman pengucilan global, serta pelanggaran terhadap standar tata kelola dan transparansi yang telah menjadi komitmen Indonesia.

Ancaman Pengucilan & Risiko Reputasi

· Potensi Dikucilkan dari Aliansi Global: Ekonom dari CELIOS menilai ketentuan ini berpotensi membuat Indonesia dikucilkan dari aliansi global karena dianggap membuka celah bagi pencucian uang dan kejahatan keuangan.

· Krisis Kepercayaan (Trust Deficit): Indonesia dinilai sedang menghadapi deficit trust dari komunitas internasional, yang dapat mempengaruhi persepsi investor dan pelaku ekonomi global terhadap kredibilitas institusi serta kepastian regulasi di Indonesia.

· “Karpet Merah” bagi Investor Hitam: Pasal ini diibaratkan sebagai “karpet merah” bagi investor ilegal (dalam dan luar negeri) untuk masuk ke Indonesia, termasuk aktivitas shadow economy seperti perdagangan narkotika, judi daring, hingga korupsi.

Pelanggaran Standar & Komitmen Internasional

· Melanggar Komitmen Global Pencegahan Pencucian Uang (APU): Pasal ini dinilai melanggar kesepakatan global tentang Anti-Money Laundering (APU) dan Countering the Financing of Terrorism (CPPT). Imunitas dari tuntutan pidana (termasuk pidana perpajakan) dan larangan data transaksi dijadikan alat bukti dinilai membuka ruang bagi dana ilegal masuk ke sistem keuangan.

· Melanggar Prinsip Tata Kelola Dana Kekayaan Negara (Santiago Principles): Danantara sebagai Sovereign Wealth Fund dinilai melanggar Santiago Principles (prinsip transparansi dan tata kelola yang baik), salah satunya karena belum mempublikasikan laporan keuangan tahunan.

Dampak pada Iklim Investasi & Pasar Modal

· Menghalau Investor Bonafide: Investor dengan standar ESG (Lingkungan, Sosial, dan Tata Kelola) justru tidak tertarik membeli obligasi Danantara karena dianggap bertentangan dengan prinsip tata kelola yang baik, termasuk anti-pencucian uang.

· Distorsi Pasar & Kekhawatiran Analis: Insentif berlebihan dikhawatirkan akan mendistorsi dinamika pasar dan justru menjadi sinyal adanya kelemahan mendasar Danantara sebagai penerbit utang. Seorang analis menekankan bahwa alih-alih mengandalkan insentif regulasi, penguatan tata kelola adalah kunci utama membangun kepercayaan investor.

Respons & Pembelaan Pemerintah

· Menepis Isu ‘Tax Amnesty Terselubung’: Menteri Keuangan menegaskan perlindungan hanya berlaku untuk dana yang diinvestasikan dalam instrumen tersebut, tidak untuk seluruh aset investor di luar itu. Skema ini berbeda dengan tax amnesty yang memberikan pembebasan menyeluruh.

· Tujuan Menarik Dana ke Sistem Formal: Tujuan utama kebijakan ini adalah menarik dana yang selama ini berada di luar negeri masuk ke sistem keuangan domestik untuk membiayai pembangunan.

· Menepis Isu TPPU: Menkeu menepis tudingan bahwa kebijakan ini membuka ruang pencucian uang, dengan menekankan fokusnya adalah menarik dana masuk ke sistem keuangan domestik.

Secara keseluruhan, tanggapan internasional terhadap Pasal 50A UU P2SK sangat kritis karena bertentangan dengan komitmen global Indonesia dalam pemberantasan pencucian uang dan penerapan tata kelola yang baik. Meskipun pemerintah membela kebijakan ini sebagai langkah pragmatis untuk menarik investasi, kekhawatiran akan risiko reputasi, pengucilan global, dan tergusurnya investor bonafide tetap menjadi sorotan utama dan potensi ancaman jangka panjang bagi stabilitas ekonomi Indonesia.

Penerapan Prinsip Santiago (Santiago Principles) oleh Danantara justru menjadi sorotan tajam. Pemerintah mengklaim telah mematuhinya, tetapi berbagai analisis independen menilai praktiknya bertentangan dengan prinsip-prinsip inti dari pedoman tata kelola Dana Kekayaan Negara (SWF) terbaik dunia ini.

Berikut rincian pelanggaran terhadap prinsip-prinsip utama Santiago:

Pelanggaran Prinsip 1: Kerangka Hukum & Pemisahan Fungsi

Prinsip ini mewajibkan SWF memiliki kerangka hukum yang kuat dan pemisahan fungsi yang jelas.

· Rangkap Jabatan: CEO Danantara, Rosan Roeslani, merangkap sebagai Menteri Investasi. Ini menimbulkan konflik kepentingan besar karena ia bertindak sebagai regulator sekaligus pengelola dana.

· Pengawasan Lemah: Pakar menilai tidak jelas siapa yang mengawasi Danantara, berbeda dengan SWF pada umumnya yang diawasi OJK.

Pelanggaran Prinsip 1 & 3: Transparansi & Independensi

Prinsip ini menuntut SWF memiliki strategi investasi yang transparan dan independen dari pengaruh politik.

· Opasitas: Publik dan investor mengeluhkan kurangnya transparansi dan akuntabilitas Danantara.

· Politik & Kronisme: Struktur Danantara didominasi figur dengan afiliasi politik kuat, memicu kekhawatiran intervensi politik dan praktik cronyism.

Konflik dengan Prinsip Anti Pencucian Uang & Tata Kelola Baik

Meski bukan poin eksplisit, Santiago menuntut kepatuhan pada standar tata kelola global, termasuk anti pencucian uang (APU).

· Celah Pencucian Uang: Imunitas Pasal 50A justru membuka celah bagi dana ilegal, membuat Danantara berpotensi menjadi “tempat cuci uang”.

· Menghalau Investor: Investor dengan standar ESG (Lingkungan, Sosial, Tata Kelola) justru akan menjauh.

Pelanggaran Prinsip 4: Kerangka Manajemen Risiko

Prinsip ini mewajibkan SWF memiliki kerangka manajemen risiko yang jelas dan terukur.

· Tata Kelola Berisiko: Banyak pihak menilai tata kelola Danantara saat ini berisiko tinggi, dengan sebagian analis bahkan membandingkannya dengan skandal 1MDB di Malaysia.

· Strategi Tidak Jelas: Tidak adanya panduan investasi dan manajemen risiko yang jelas menambah ketidakpastian.

Meskipun pemerintah berulang kali menyatakan komitmen terhadap Prinsip Santiago, realitas implementasi Pasal 50A UU P2SK justru menunjukkan pelanggaran terhadap esensi pedoman tersebut. Ironi ini menimbulkan pertanyaan serius tentang kredibilitas dan tata kelola Danantara, yang berpotensi menggerus kepercayaan investor dan memperburuk risiko reputasi Indonesia di mata dunia.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini