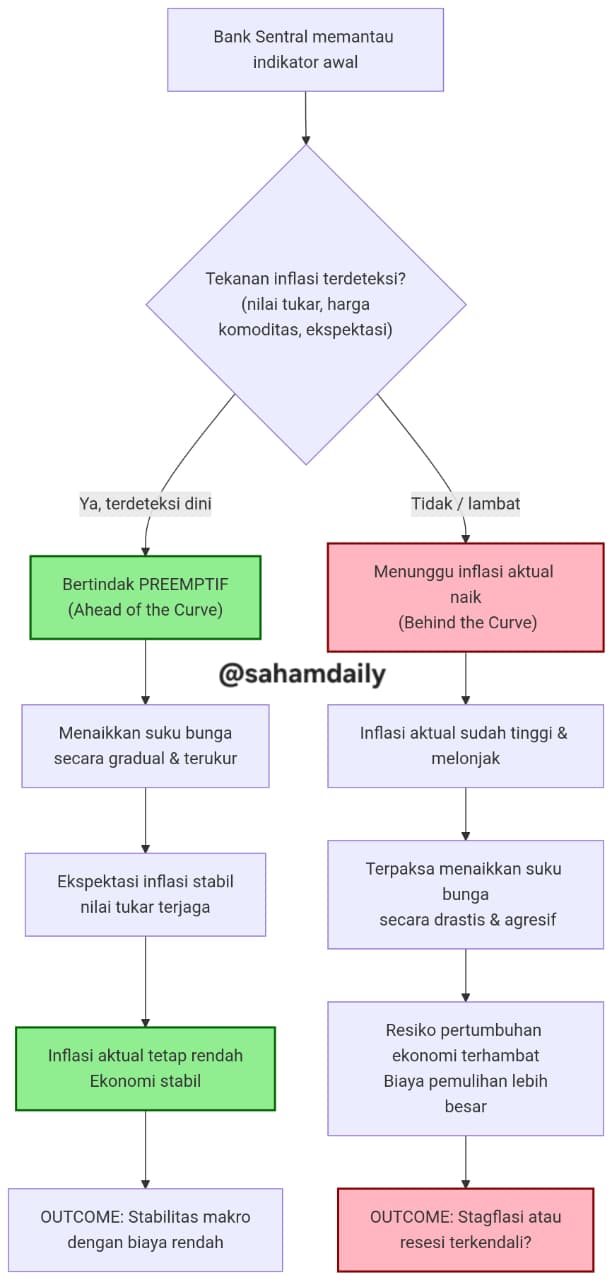

“A head of the curve” dalam konteks inflasi adalah strategi bank sentral (seperti Bank Indonesia/BI) untuk bertindak cepat dan antisipatif, menaikkan suku bunga sebelum inflasi benar-benar melonjak (preemptive strike). Tujuannya untuk mengamankan ekspektasi inflasi dan mencegah kerusakan ekonomi yang lebih parah. Strategi ini berlawanan dengan “behind the curve” (terlambat) di mana bank sentral bereaksi setelah inflasi membahaya, yang membutuhkan tindakan lebih drastis dan mahal.

Alasan Utama & Contoh Nyata

Mencegah Inflasi Impor: Melindungi nilai tukar dari tekanan eksternal sehingga harga barang impor tidak langsung naik dan mendorong inflasi.

Menjaga Ekspektasi Pasar: Mengirim sinyal kesiapan (kredibilitas) untuk mengendalikan harga, sehingga inflasi tidak memicu kenaikan harga dan upah tak terkendali.

Contoh Nyata: Indonesia (2018) & Filipina (2026): Keduanya menaikkan suku bunga secara agresif meski inflasi belum melonjak untuk melawan tekanan nilai tukar dan meredam gejolak harga.

Penjelasan flowchart:

Ahead of the curve (hijau): Bertindak cepat berdasarkan proyeksi dan tekanan awal, menaikkan suku bunga secara gradual → inflasi terkendali dengan biaya rendah.

Behind the curve (merah): Menunggu hingga inflasi nyata melonjak → harus menaikkan suku bunga lebih tajam, yang berisiko memperlambat pertumbuhan ekonomi.Dilihat dari kronologinya, Bank Indonesia (BI) dinilai terlambat dalam mengambil langkah kenaikan suku bunga.

BI “behind the curve”

Meskipun BI akhirnya bereaksi dengan kenaikan sebesar 50 bps—yang di luar perkiraan dan mengejutkan pasar—keputusan ini secara umum baru diambil ketika rupiah sudah menembus level psikologis Rp 18.000 dan fundamental ekonomi lainnya mulai menunjukkan tekanan yang signifikan.

Secara garis besar, berikut kronologi peristiwa yang terjadi di Indonesia:

Kinerja IHSG: Terkoreksi hingga 35,30% year-to-date per 05 Juni 2026.

Capital Outflow: Dana asing keluar dari pasar RI mencapai Rp 61,36 triliun (saham) plus Rp 15,43 triliun (SBN).

Pelemahan Rupiah: Terdepresiasi ke level terlemah sepanjang sejarah pada awal Juni 2026, hingga sentuh Rp 18.143,85 (05 Jun 2026, 13:38 UTC)

Apakah BI Terlambat menaikkan suku bunga? Dua Sudut Pandang

Menilai BI Terlambat:

Kenaikan suku bunga 50 bps pada Mei 2026 dinilai terlambat karena fundamental ekonomi sudah menunjukkan tanda bahaya. Ekonom melihat permasalahan utama pelemahan rupiah bukan hanya nilai tukar, tapi juga pada kepercayaan (kredibilitas) pasar terhadap kondisi fiskal Indonesia (disinsentif dari imbal hasil SBN yang tidak naik). Hasilnya, meskipun BI Rate naik, imbal hasil SBN tidak bergerak sesuai, sehingga pasar meragukan efektivitas kebijakan dan membuat intervensi BI menjadi sia-sia.

Membela BI (Proaktif):

Kenaikan 50 bps justru menunjukkan BI proaktif (ahead of the curve). Kenaikan yang dilakukan di luar ekspektasi ini merupakan langkah pre-emptive yang tegas untuk menstabilkan rupiah, menunjukkan keseriusan bank sentral tanpa harus menunggu krisis yang lebih dalam.

Poin Evaluasi Akhir

Inefektif di Pasar:

Kenaikan suku bunga jebol (50 bps) secara mengejutkan tidak efektif karena permasalahan fundamental (kepercayaan, fiskal, dan pasokan devisa) belum terselesaikan.

Reaksi Terlambat:

Kenaikan ini merupakan langkah keluar dari zona nyaman (setelah mempertahankan suku bunga di 4,75% selama awal 2026), namun datangnya terlalu lambat ketika tekanan terhadap IHSG dan Rupiah sudah sangat masif.

Kenaikan Mendesak:

Untuk menghentikan tekanan lebih lanjut, diperkirakan suku bunga harus kembali naik 25 bps pada Juni dan Kuartal III 2026.

Berikut rekap kebijakan dan kondisi makro ekonomi dalam beberapa bulan terakhir:

Kebijakan / Indikator Bank Indonesia

BI Rate (Suku Bunga Acuan):

November 2025= 4,75%

Mei 2026= 5,25%

Awal Juni 2026= 5,25% (dipertahankan sementara)

Nilai Tukar Rupiah (per USD):

November 2025= ~Rp 16.742 (terdepresiasi 3,2% YTD)

Mei 2026= ~Rp 17.600 (pra-kenaikan)

Awal Juni 2026= Rp 18.143 (05 Jun 2026)

IHSG (Indeks Harga Saham):

November 2025= Stabil di kisaran tinggi

Mei 2026= ~6.294 (terkoreksi -1,20% pasca pengumuman kenaikan BI rate 50 bps)

Awal Juni 2026= 5.594 (ambruk 8,73% secara mingguan)

Inflasi (yoy):

November 2025= Terjaga di kisaran 2,5% ±1%

Mei 2026= Terjaga di target (1,5%-3,5%)

Awal Juni 2026= (Belum ada data, waspada inflasi impor)

Secara singkat, meskipun langkah BI untuk menaikkan suku bunga adalah tepat (arah kebijakan yang benar), waktu pelaksanaannya menghadapi kendala. Ketika kebijakan itu diberlakukan, fundamental ekonomi sudah dalam kondisi yang kurang baik, sehingga efektivitas kebijakan menjadi berkurang.

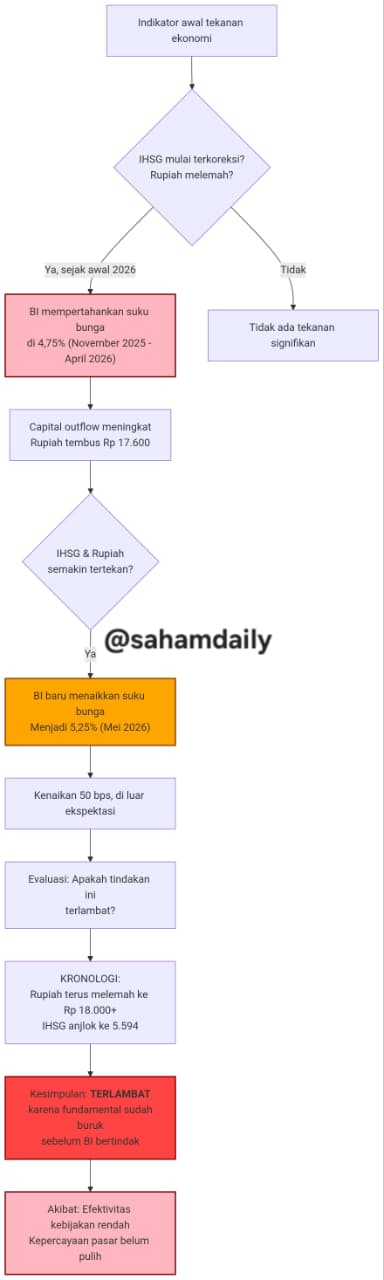

Penjelasan alur:

1. Awal tekanan (IHSG koreksi, Rupiah melemah) sudah terdeteksi sejak awal 2026.

2. BI tidak segera menaikkan suku bunga; mempertahankan 4,75% hingga April 2026 (warna merah = terlambat).

3. Tekanan memburuk (outflow besar, Rupiah tembus 17.600).

4. BI baru bereaksi di Mei 2026 dengan kenaikan 50 bps (warna oranye = reaksi tertunda).

5. Evaluasi: Karena fundamental sudah buruk (Rupiah >18.000, IHSG 5.594), tindakan dinilai terlambat (merah tua).

6. Dampak: Kebijakan kurang efektif, kepercayaan pasar belum pulih.

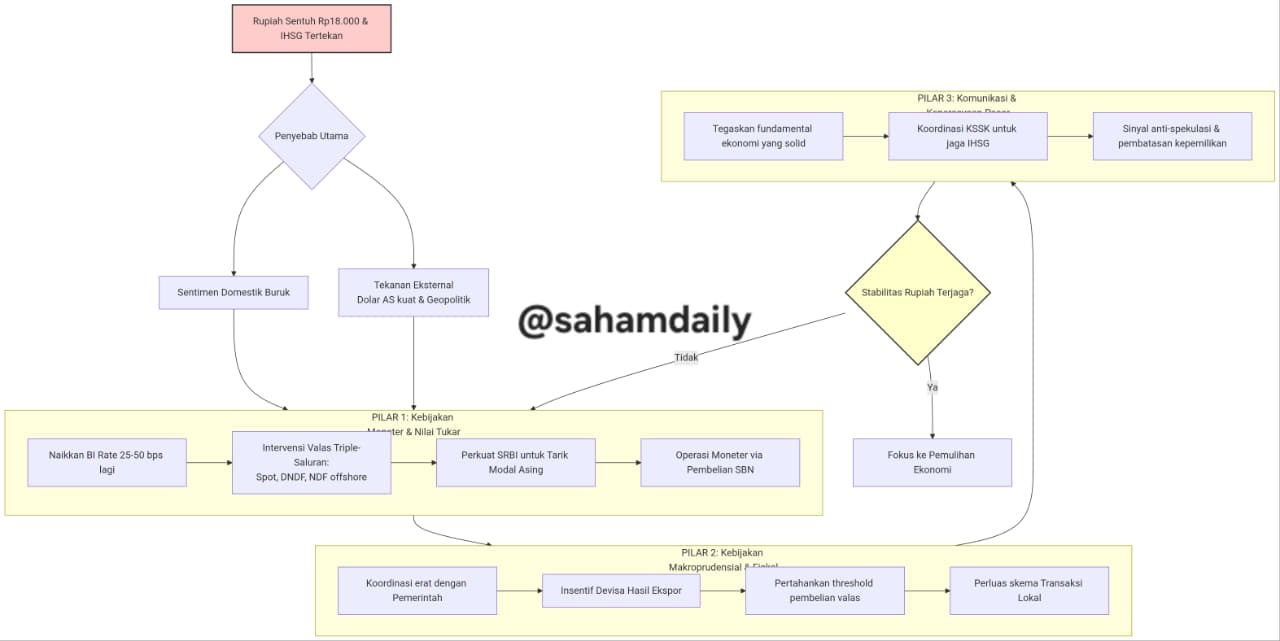

Ketika Rupiah menyentuh level psikologis Rp 18.000 per Dolar AS, Bank Indonesia (BI) tidak bisa lagi hanya mengandalkan langkah konvensional. Tekanannya bersifat multidimensi—perpaduan antara sentimen domestik yang rapuh dan gelombang eksternal dari kebijakan moneter AS serta ketegangan geopolitik. Karena itu, diperlukan strategi komprehensif (3 Pilar Utama).

Pilar 1: Kebijakan Moneter & Nilai Tukar (Penanganan Jangka Pendek)

· Suku Bunga & Instrumen Pro-Market: Pasar mengantisipasi kenaikan lebih lanjut. Ekonom memperkirakan kenaikan total 25-50 bps ke depan, dengan realisasi pertama di Juni 2026 dan lanjutan pada RDG Agustus. Menjadikan Sekuritas Rupiah Bank Indonesia (SRBI) lebih atraktif juga diupayakan.

· Intervensi Valas Agresif: Cadangan devisa (US$ 146,2 miliar) adalah ‘amunisi’ yang dipakai secara masif via instrumen spot DNDF, offshore NDF, hingga SBN.

· Penguatan Struktur Suku Bunga: Menyesuaikan struktur suku bunga secara pro-market untuk mempertahankan daya tarik aset domestik.

· Operasi Moneter & Likuiditas: Melakukan operasi moneter melalui SBN di pasar sekunder serta menjaga kecukupan likuiditas bagi sektor riil.

Pilar 2: Kebijakan Makroprudensial & Fiskal (Sisi Pasokan & Biaya)

· Koordinasi Fiskal-Moneter: Upaya bersama meningkatkan imbal hasil investasi, menahan arus keluar, dan memberikan insentif Devisa Hasil Ekspor (DHE).

· Struktur Pembatasan Valas: 30% untuk membendung permintaan dolar spekulatif melalui penerapan threshold pembelian dolar tunai tanpa underlying.

· Mendorong Transaksi Mata Uang Lokal (LCT): Mengurangi ketergantungan terhadap Dolar melalui kerja sama bilateral dalam skema Local Currency Transaction (LCT).

Pilar 3: Komunikasi & Kepercayaan Pasar (Strategi Non-Teknis)

· Koordinasi Lembaga: Kolaborasi optimal antar lembaga di Komite Stabilitas Sistem Keuangan (KSSK) untuk menstabilkan IHSG.

· Penguatan Komunikasi & Regulasi: Memberikan sinyal anti-spekulasi dan meningkatkan pengawasan terhadap bank serta korporasi.

· Indikator Fundamental & Rencana Jangka Panjang: Eksposur data inflasi rendah (target 2,5±1%) dan pertumbuhan ekonomi positif, serta menjaga ketersediaan dolar jangka panjang.

· Penguatan Pengawasan & Kepastian Hukum: Memperkuat pengawasan terhadap bank dan korporasi dengan aktivitas pembelian dolar AS yang tinggi serta memberikan kepastian hukum di sektor riil.

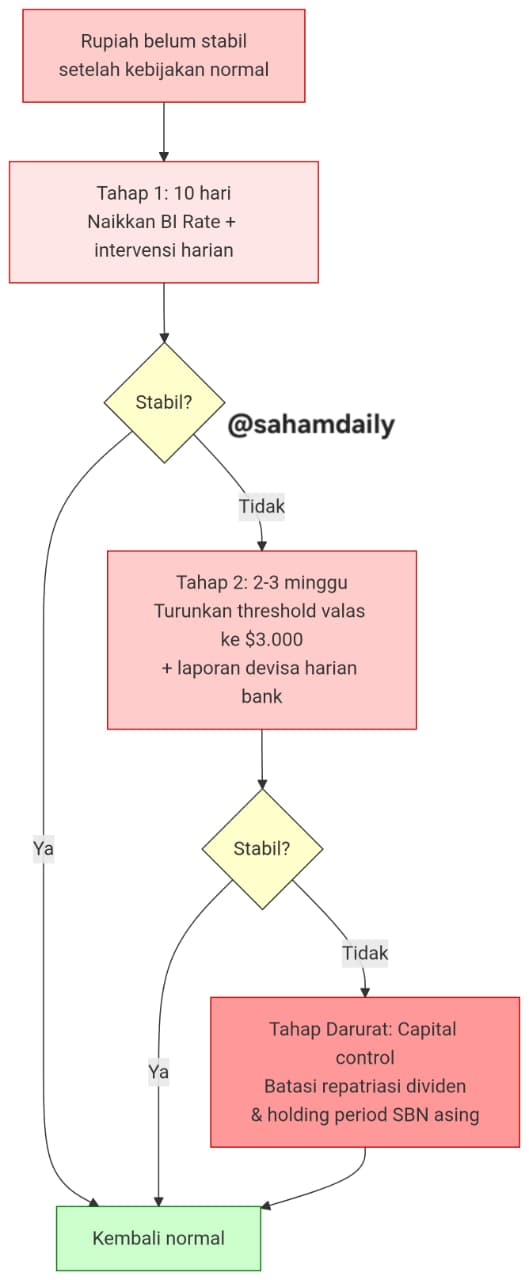

Alur Implementasi Prioritas (Tahap Darurat)

Jika Rupiah masih terus tertekan meski sudah melakukan langkah di atas, BI dapat mengaktifkan eskalasi kebijakan:

1. Tahap 1 (10 hari pertama):

· Naikkan BI Rate 25 bps.

· Intervensi spot dan DNDF secara masif setiap hari kerja.

· Perkuat komunikasi dengan panggilan telekonferensi ke manajer investasi global.

2. Tahap 2 (minggu ke-2 hingga ke-3):

· Jika belum stabil, naikkan BI Rate lagi 25 bps (total 50 bps).

· Aktifkan NDF offshore sebagai channel ketiga.

· Terbitkan SRBI dengan kupon 7,5% untuk menarik dolar dari pasar.

3. Tahap 3 (bulan kedua):

· Threshold valas tanpa underlying diturunkan ke US$ 3.000.

· Mewajibkan bank-bank besar melaporkan posisi devisa neto setiap hari.

· Koordinasi dengan Kemenkeu untuk menerbitkan SBN ritel berdenominasi dolar (Dollar Sukuk atau Retail Global Bond) untuk menyerap dolar dari masyarakat.

4. Tahap darurat (jika perlu):

· Penerapan capital control jangka pendek seperti pembatasan repatriasi dividen asing.

· Penurunan peringkat investasi akan terjadi jika langkah ini diambil, sehingga harus sangat hati-hati.

Dengan kombinasi ketiga pilar dan eskalasi bertahap, BI diharapkan dapat menstabilkan Rupiah di kisaran Rp 17.500-18.000 dalam 1-2 bulan ke depan, tanpa mengorbankan pertumbuhan ekonomi secara berlebihan.

Tahap darurat (jika perlu):

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini