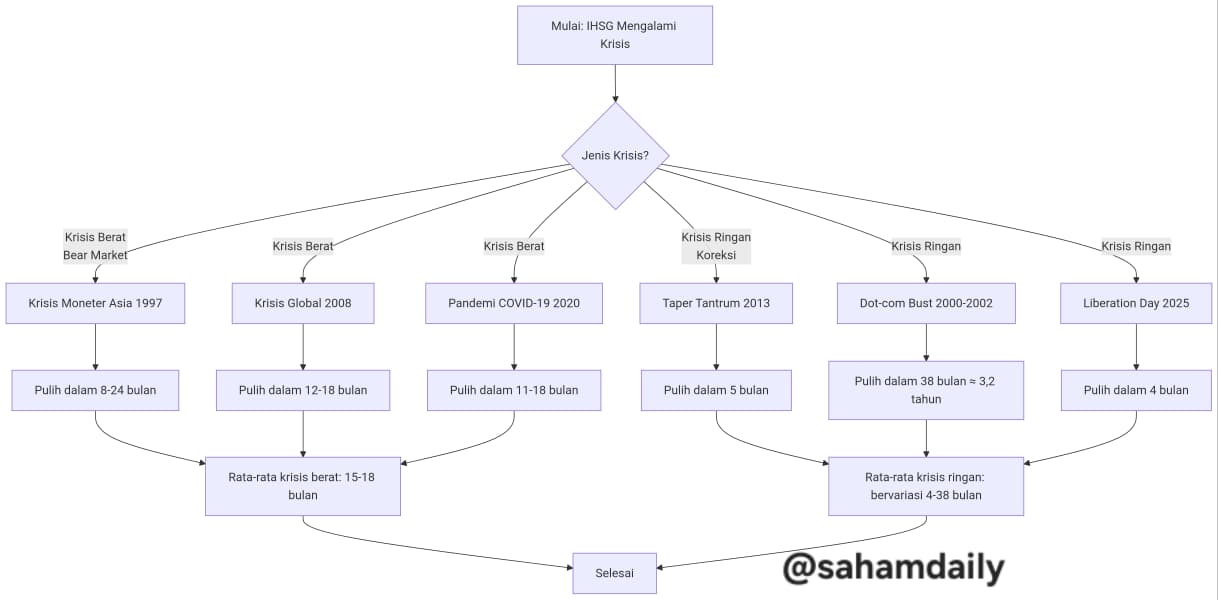

Periode pemulihan IHSG dari setiap krisis sangat bervariasi, tergantung pada akar penyebab dan tingkat keparahannya. Dari data historis yang ada, masa pemulihan IHSG terbagi menjadi dua kategori utama:

Krisis Berat (Bear Market)

· Krisis Moneter Asia (1997-1998): 8-24 bulan (penurunan hingga 72%). Rata-rata >2 tahun, dengan data tercepat 8 bulan (Pulih ke titik terendah) atau terkonfirmasi lebih dari dua tahun.

· Krisis Global (2008-2009): 12-18 bulan (penurunan -61%). Rata-rata 17 bulan (kembali ke level sebelum jatuh), opsi tercepat 12 bulan atau -60% dalam 10 bulan.

· Pandemi Covid-19 (2020): 11-18 bulan (penurunan hingga -38%). Di kisaran 16 bulan (level sangat tertekan), perlu waktu untuk kembali ke titik awal.

Krisis Ringan (Koreksi)

· Taper Tantrum (2013): 5 bulan (koreksi -24%). 22 minggu / 5 bulan untuk pulih dari koreksi, juga dapat dibandingkan dengan China Scare -25%.

· Dot-com Bust (2000-2002): 3.2 tahun (koreksi -52%). Kasus terberat di kategori ringan butuh waktu pemulihan paling lama dalam 3.2 tahun.

· Liberation Day (2025): 4 bulan (koreksi -25%). Pulih hanya dalam 4 bulan, menunjukkan pemulihan tercepat untuk volatilitas jangka pendek.

Data menunjukkan bahwa IHSG memang selalu memiliki kemampuan untuk pulih, namun waktunya sangat tergantung pada kedalaman krisis. Semakin besar gejolak dan tekanan fundamental ekonomi yang mendasarinya, seperti yang terjadi pada 1998 dan 2008, maka biasanya akan membutuhkan waktu bertahun-tahun. Sebaliknya, koreksi yang lebih bersifat teknis atau dipicu oleh sentimen jangka pendek cenderung pulih lebih cepat, hanya dalam hitungan bulan.

Koreksi IHSG di Tahun 2026

Periode 2026 ini bisa dibilang salah satu yang paling berat untuk IHSG dalam beberapa tahun terakhir. Puncaknya di bulan Januari memang sempat memicu euforia, tapi diikuti dengan serangkaian badai sentimen yang benar-benar menguji ketahanan pasar.

Paruh Pertama 2026

· Puncak (20 Jan 2026): IHSG menyentuh level tertinggi sepanjang masa (All Time High) di 9.174

· Level Terendah Sementara: IHSG sempat menyentuh area 5.966 pada periode puncak koreksi.

· Akhir Mei 2026: IHSG ditutup di level 6.162,04 pada 22 Mei 2026, yang berarti IHSG telah menguap sekitar 32,8% dari level tertingginya.

Ada tiga gelombang utama yang menyebabkan koreksi sebesar ini:

· Gelombang Pertama (Akhir Januari 2026): Pemicunya dari pengumuman MSCI yang menyoroti masalah transparansi di bursa Indonesia, memicu aksi jual masif hingga Trading Halt pertama.

· Gelombang Kedua (Februari – Maret 2026): Sentimen memburuk karena kebijakan tarif AS (mengenakan tarif hingga 104% untuk panel surya Indonesia) dan puncaknya konflik terbuka AS vs. Iran yang mendorong harga minyak di atas USD 120.

· Gelombang Ketiga (April – Mei 2026): Tekanan datang dari kebijakan pemerintah yang membatasi ekspor komoditas (sawit, batu bara) melalui BUMN. Aksi Reshuffle Kabinet dan ancaman penurunan peringkat dari lembaga internasional juga memperburuk sentimen.

Seluruh faktor ini menyebabkan net sell asing mencapai Rp 41,6 triliun (hingga 22 Mei 2026) dan nilai tukar rupiah sempat menyentuh level 17.800

Prospek Pemulihan

Tekanan berat ini terjadi di tengah kondisi ekonomi yang diperkirakan akan tetap stabil di tahun 2026. Menteri Keuangan telah menyatakan optimisme bahwa IHSG berpotensi rebound dan kembali menyentuh level 8.000, seiring fundamental ekonomi yang membaik. Pelaku pasar mayoritas masih skeptis atau setidaknya belum sepenuhnya yakin dengan pernyataan Menteri Keuangan Purbaya Yudhi Sadewa bahwa IHSG akan kembali ke level 8.000.

Pernyataan resmi Purbaya pada 22 Mei, di mana dia menyebut IHSG sangat berpotensi naik dan bahkan akan “lari kencang minggu depan”, serta nilai saham yang “undervalued”, mendapat respons dingin dari pelaku pasar.

· Ketidakpercayaan Tinggi: Sehari sebelum pernyataan ini, sentimen pasar digambarkan sangat negatif. IHSG bahkan anjlok meski bursa regional stabil, menunjukkan adanya tekanan domestik yang serius.

· Investor Asing Masih Jual: Bahkan saat IHSG menguat 1,1% di hari pernyataan itu, investor asing tetap mencatatkan aksi jual bersih (net sell) hingga Rp 309 miliar dalam sehari dan Rp 2 triliun dalam sepekan. Ini adalah bukti paling konkret bahwa mereka belum yakin dengan prospek pemulihan.

· Inkonsistensi Kebijakan: Pasar sempat panik karena wacana dari pemerintah seperti rencana pajak windfall profit dari batu bara dan nikel yang diumumkan Purbaya sebelumnya, yang memicu IHSG ambruk 2,5%.

Singkatnya, pernyataan menteri tidak otomatis membangun kepercayaan pasar tanpa dibarengi stabilitas kebijakan dan bukti nyata di lapangan.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini