Danantara yang mengelola dividen BUMN dan menerima Penyertaan Modal Negara (PMN) mencerminkan dua fungsi dan skema pendanaan yang berbeda. Dividen (pendapatan internal) berasal dari laba BUMN yang dikelola Danantara sebagai sovereign wealth fund (SWF/dana kekayaan negara) untuk diinvestasikan kembali dan mengoptimalkan aset. Sementara PMN (APBN) adalah suntikan modal dari negara (APBN) untuk holding investasi Danantara yang menjalankan proyek khusus demi pembangunan nasional dan layanan publik.

Awalnya, dengan dikelolanya dividen oleh Danantara, pemerintah menghentikan PMN langsung ke BUMN agar fiskal lebih fleksibel dan BUMN lebih mandiri. Namun, terbitnya PP 19/2026 membuka peluang bagi holding investasi bentukan Danantara yang fokus pada pembangunan nasional untuk kembali mendapatkan PMN dari APBN. PMN yang diterima bersumber dari APBN, bisa dalam bentuk dana tunai, barang milik negara (BMN), hingga piutang negara. Konsekuensinya, holding investasi penerima PMN ini akan berstatus sebagai BUMN yang berfungsi sebagai alat fiskal pemerintah (instrumen kebijakan) dengan orientasi utama pada dampak sosial dan ekonomi, bukan keuntungan semata.

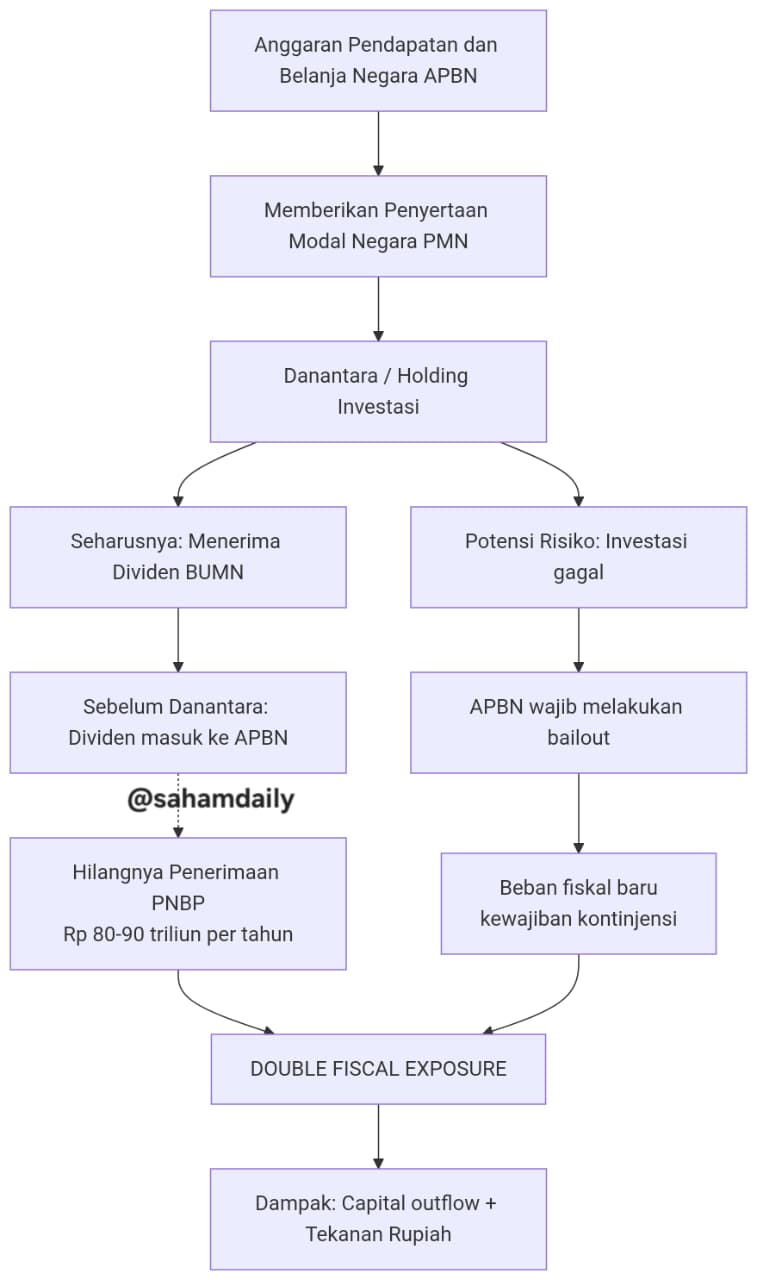

Kebijakan pemberian Penyertaan Modal Negara (PMN) kepada Danantara berpotensi signifikan memperbesar beban fiskal. Risiko ini tidak hanya langsung berdampak pada APBN, tapi juga berpotensi memperburuk sentimen investor yang pada akhirnya dapat memicu arus modal keluar (capital outflow) dan memberikan tekanan yang lebih besar terhadap nilai tukar rupiah.

Fiscal Exposure Ganda, Negara tidak lagi menerima dividen BUMN (hilangnya sumber penerimaan stabil), tetapi tetap menyediakan modal melalui APBN, menciptakan potensi “double fiscal exposure“. Dukungan APBN dapat menciptakan kewajiban finansial (Contingent Liabilities) di masa depan yang harus ditanggung negara jika investasi Danantara bermasalah.

Defisit & Risiko Peringkat Utang: Fitch Ratings merevisi outlook utang RI menjadi negatif, dengan proyeksi defisit fiskal 2,9% PDB di 2026 (melampaui target pemerintah 2,7%), yang meningkatkan biaya utang di masa depan.

Sentimen & Kepercayaan: Investor asing telah mulai mencermati kebijakan ini dengan cermat yang selaras dengan implementasi sistem ekspor komoditas terpusat melalui Danantara Sumberdaya Indonesia (DSI), menciptakan uncertainty signifikan yang dinilai dapat menggerus kepercayaan pasar sehingga memicu capital outflow.

Foreign Capital Outflow Signifikan: foreign capital outflow di pasar ekuitas sempat menembus Rp 57,63 triliun (data YTD per 04 Jun 2026)

Tekanan Rupiah: Rupiah sempat melemah ke Rp 18.047 per USD (data 04 Jun 2026) akibat berbagai tekanan ini, dengan surplus perdagangan yang menyusut tajam dan penurunan cadangan devisa.

Meskipun PP No. 19/2026 membuka peluang PMN ini, risiko tersebut pada akhirnya akan mengarah pada peningkatan beban fiskal, yang kemudian memicu aksi jual aset berdenominasi rupiah (capital outflow) dan pada akhirnya memperparah pelemahan nilai tukar rupiah.

Dalam konteks Danantara, double fiscal exposure adalah risiko ganda di mana negara kehilangan satu sumber pendapatan tetap (dividen BUMN) namun di saat yang sama masih harus menyediakan dukungan fiskal untuk entitas yang sama. Kondisi ini dapat membebani APBN melalui jalur yang berbeda dan menciptakan ketidakpastian fiskal yang signifikan.

Dua Sisi Kerugian bagi APBN

Dalam skema double fiscal exposure, APBN berpotensi mengalami kerugian dari dua sisi secara bersamaan:

· Hilangnya Sumber Penerimaan Stabil: Sebelum Danantara, dividen BUMN merupakan sumber Penerimaan Negara Bukan Pajak (PNBP) yang andal, tercatat sebesar Rp 86,4 triliun pada tahun 2024 namun, pendapatan tahunan sekitar Rp 80–90 triliun ini kini dialihkan sepenuhnya ke Danantara.

· Tetap Harus Menanggung Risiko: Meskipun dividennya ditarik, undang-undang secara eksplisit mengatur bahwa Kementerian Keuangan dapat diwajibkan untuk memberikan suntikan dana talangan (bailout) jika Danantara atau BUMN di bawahnya mengalami kegagalan.

Dengan kata lain, dalam skenario terburuk, APBN bisa kehilangan pendapatan dividen rutin sekaligus dibebani biaya penyelamatan di masa depan atas investasi yang gagal.

Imbas ke Kredibilitas Fiskal dan Pasar

Risiko ini tidak hanya teori. Lembaga pemeringkat global seperti Fitch Ratings telah memperingatkan bahwa pemanfaatan Danantara untuk proyek nasional dapat menciptakan kewajiban kontinjensi baru yang secara implisit akan membebani pemerintah. Investor global cenderung menganggap risiko investasi di Indonesia lebih tinggi ketika ruang fiskal negara dianggap semakin sempit karena potensi komitmen pendanaan ganda ini. Ketika investasi dirasa lebih berisiko, investor akan menarik dana mereka (capital outflow) yang pada akhirnya memberikan tekanan pada nilai tukar rupiah.

Double fiscal exposure pada intinya menggambarkan bahwa Danantara bukanlah entitas yang bebas risiko. Kegagalan Danantara dalam mengelola investasi secara optimal dapat menciptakan “luka” berlapis pada keuangan negara: kehilangan pendapatan di masa lalu dan tanggungan beban baru di masa depan.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini