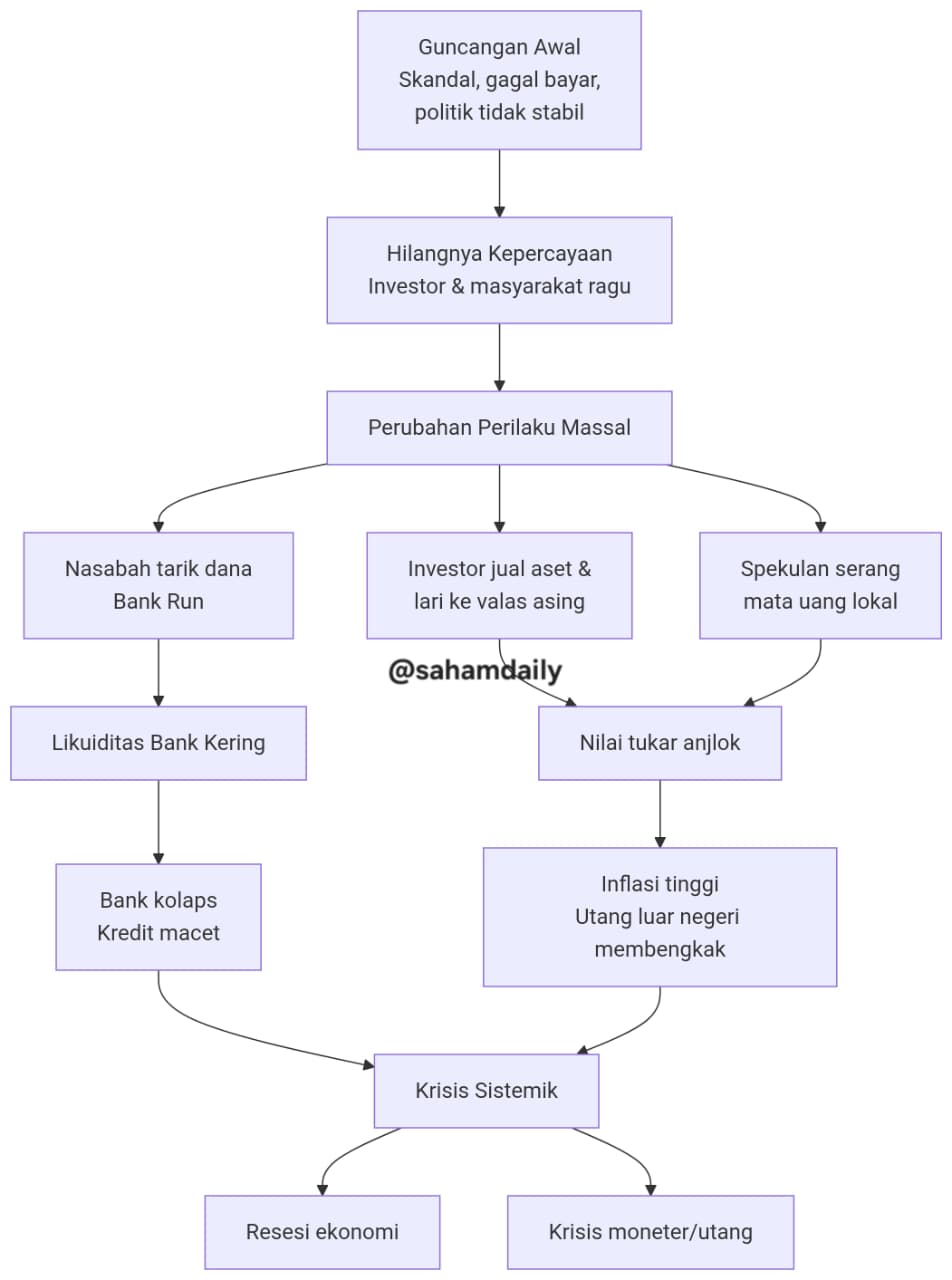

Krisis kepercayaan adalah situasi di mana pelaku pasar (masyarakat, investor, nasabah bank) kehilangan keyakinan terhadap kesehatan sistem keuangan, institusi tertentu (bank, pemerintah), atau nilai mata uang suatu negara. Hilangnya kepercayaan ini bisa menjadi pemicu (trigger) sekaligus faktor pemicu (amplifier) dari krisis keuangan atau moneter yang lebih besar.

Dari Trust ke Collapse

1. Krisis Perbankan (Bank Run)

Logika: Nasabah percaya bahwa tabungan mereka aman di bank. Jika ada kabar bank bermasalah, kepercayaan runtuh. Setiap nasabah ingin menarik uangnya lebih dulu sebelum bank kehabisan likuiditas, contoh Bank Run di AS (1930-an) dan baru-baru ini Silicon Valley Bank (2023). Hanya dalam hitungan hari, penarikan massal terjadi karena kabar di media sosial. Bank yang sebenarnya solven menjadi bangkrut karena tidak punya kas cukup.

Dampak: Bank gagal, kredit macet, ekonomi tersendat → krisis keuangan.

2. Krisis Moneter / Mata Uang (Currency Crisis)

Logika: Masyarakat dan investor asing percaya bahwa nilai mata uang akan stabil. Jika muncul keraguan (misal utang negara terlalu besar atau cadangan devisa menipis), mereka akan berbondong-bondong menukar mata uang lokal ke dolar atau aset asing, contoh Krisis Moneter Thailand (1997). Ketika pemerintah baht melepas nilai tukar ke sistem mengambang, spekulan dan investor kehilangan kepercayaan, menjual baht masif, dan nilai baht anjlok lebih dari 50%. Ini memicu krisis Asia yang meluas.

Dampak: Inflasi tinggi (karena barang impor mahal), utang luar negeri membengkak, perusahaan bangkrut.

3. Krisis Utang Negara (Sovereign Debt Crisis)

Logika: Investor asing percaya bahwa pemerintah mampu membayar utangnya. Jika kepercayaan hilang (misal akibat defisit membengkak atau pertumbuhan lesu), mereka menolak membeli obligasi negara baru atau menjual obligasi lama, contoh Krisis Utang Yunani (2010-2015). Hasil obligasi Yunani melonjak karena investor takut gagal bayar. Negara hampir kolaps dan harus dibailout oleh Uni Eropa.

Dampak: Pemerintah tidak bisa membiayai anggaran, terpaksa memotong belanja publik dan menaikkan pajak, memperparah resesi.

Mengapa Kepercayaan Begitu Rapuh?

· Ekspektasi yang self-fulfilling: Jika semua orang percaya bank akan bangkrut, mereka menarik dana dan bank benar-benar bangkrut. Kepercayaan menciptakan realitasnya sendiri.

· Informasi asimetris: Masyarakat awam tidak tahu kesehatan bank atau negara sebenarnya. Kabar buruk yang belum tentu benar bisa memicu kepanikan.

· Contagion (efek menular): Kehilangan kepercayaan pada satu institusi atau negara bisa menular ke yang lain, karena pasar global saling terhubung.

Bagaimana Mencegahnya?

Instrumen

Penjaminan simpanan=> Pemerintah menjamin tabungan nasabah hingga batas tertentu (misal Rp 2 miliar di Indonesia via LPS). Ini mencegah bank run.

Lender of last resort=> Bank sentral siap memberikan pinjaman darurat ke bank yang likuiditasnya kering karena serangan kepercayaan.

Transparansi & audit=> Laporan keuangan bank dan negara yang terbuka mengurangi ketidakpastian dan rumor liar.

Komunikasi krisis=> Tokoh otoritatif (gubernur bank sentral, menteri keuangan) memberikan pernyataan cepat dan jujur saat ada guncangan.

Basel III & stress test=> Regulasi perbankan yang mewajibkan buffer likuiditas cukup agar bank tahan terhadap skenario penarikan besar-besaran.

Kesimpulan

Krisis kepercayaan bukanlah akar masalah ekonomi, melainkan pemicu yang mempercepat dan memperparah kerentanan yang sudah ada. Ketika fundamental ekonomi (utang, cadangan devisa, kesehatan bank) lemah, sedikit saja guncangan kepercayaan bisa memicu kepanikan massal yang berujung pada krisis keuangan atau moneter. Karena itu, menjaga kepercayaan publik sama pentingnya dengan menjaga inflasi atau pertumbuhan ekonomi.

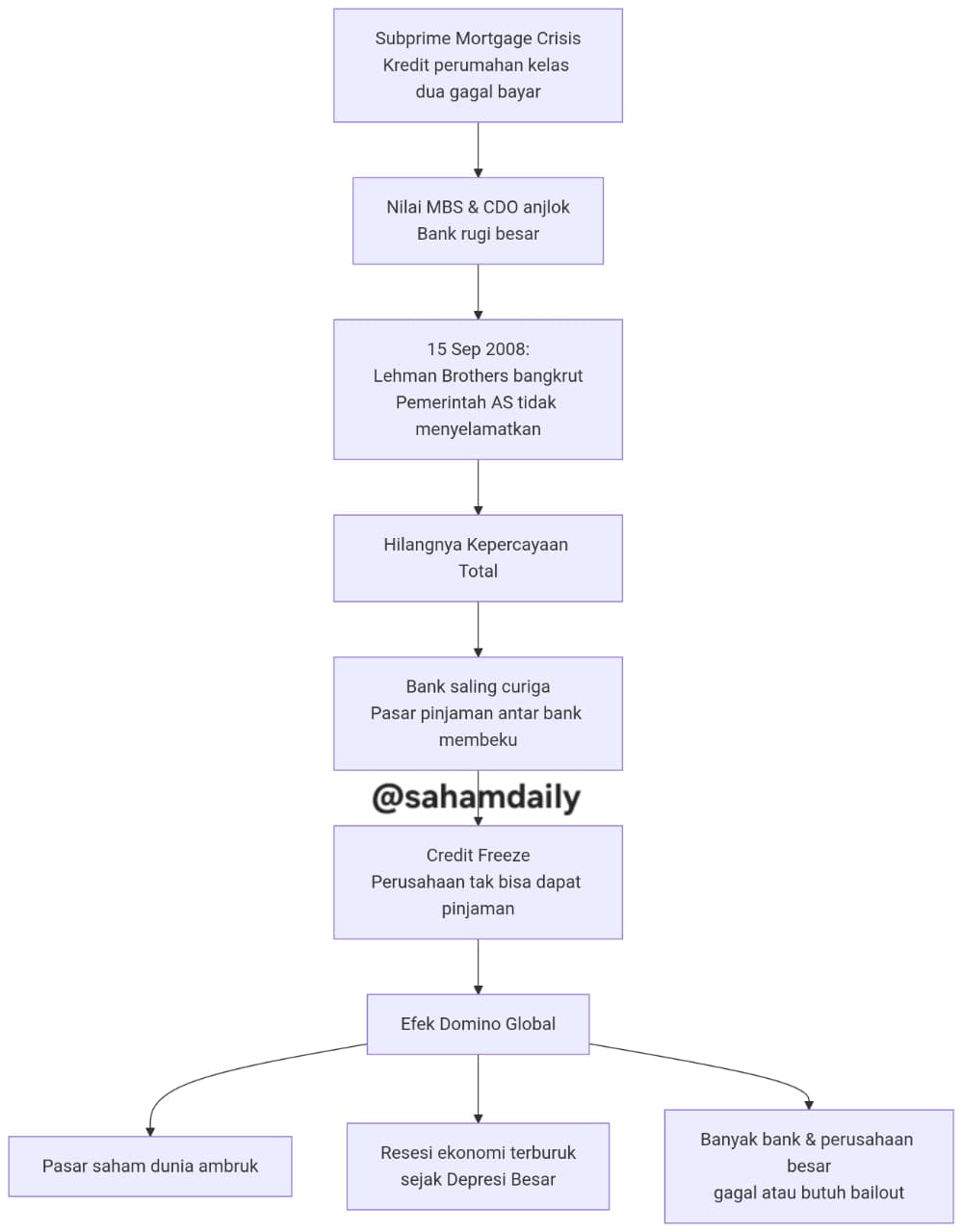

Krisis 2008 adalah contoh sempurna bagaimana hilangnya kepercayaan bisa mengubah masalah lokal di AS menjadi bencana global. Rentetan peristiwa ini, yang dimulai dari praktik kredit perumahan berisiko hingga kebangkrutan raksasa keuangan Lehman Brothers.

·Pinjaman Beracun: Kredit perumahan kelas dua (subprime mortgage) yang dipaketkan ulang menjadi produk investasi rumit (MBS, CDO), yang kemudian tersebar luas di seluruh sistem keuangan.

· Letusan Gelembung: Ketika suku bunga naik, pemilik rumah kelas dua mulai gagal bayar massal yang memicu nilai investasi MBS dan CDO merosot tajam, merugikan banyak institusi keuangan.

· Kebangkrutan (Lehman Brothers): Momen kunci hilangnya kepercayaan terjadi ketika pemerintah AS memutuskan tidak menyelamatkan Lehman Brothers, yang bangkrut pada 15 September 2008.

· Pasar Membeku: Kepanikan total melanda. Bank-bank di seluruh dunia saling curiga dan berhenti meminjamkan uang (credit freeze), dan perusahaan di berbagai sektor tak bisa mendapatkan pinjaman.

· Krisis Global: Kebekuan kredit memicu efek domino yang luar biasa, mulai dari ambruknya pasar saham global hingga resesi ekonomi terburuk sejak Depresi Besar 1930-an di banyak negara.

Intinya, runtuhnya Lehman Brothers tidak hanya melumpuhkan satu perusahaan, tetapi juga mematikan keran kredit global dan mengirimkan guncangan yang menghancurkan ke seluruh pelosok ekonomi dunia, yang menjadi bukti nyata bagaimana krisis kepercayaan dapat memicu bencana finansial skala besar.

Intinya: Gagal bayar kredit perumahan AS → Lehman bangkrut → kepercayaan lenyap → pasar kredit beku → krisis global.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini