Inverted Yield Curve?

Yield curve adalah grafik yang membandingkan imbal hasil (suku bunga) obligasi pemerintah AS (US Treasury) dari jangka waktu pendek (misalnya 3 bulan, 2 tahun) hingga jangka panjang (10 tahun, 30 tahun).

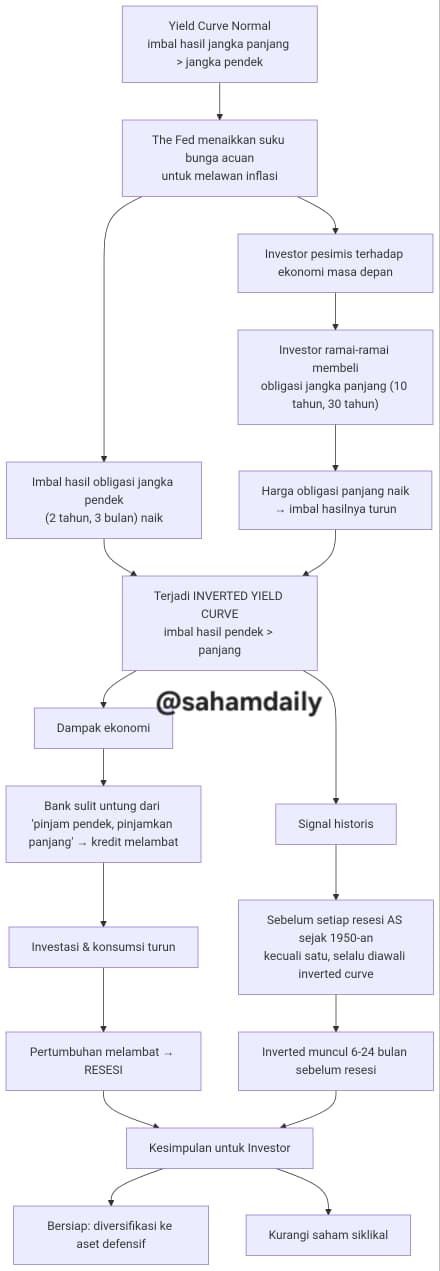

· Normalnya, kurva miring ke atas: imbal hasil jangka panjang lebih tinggi daripada jangka pendek. Kenapa? Karena investor meminta kompensasi lebih besar untuk mengikat uang mereka lebih lama (risiko inflasi, ketidakpastian).

· Terbalik (inverted) terjadi ketika imbal hasil obligasi jangka pendek lebih tinggi daripada jangka panjang. Misalnya, imbal hasil Treasury 2 tahun > 10 tahun.

Mengapa Inverted Yield Curve Begitu Ditakuti? Karena secara historis, inverted yield curve adalah prediktor resesi AS yang paling akurat sebelum terjadi. Setiap resesi di AS sejak 1950-an (kecuali satu) didahului oleh kurva yang terbalik.

· Inverted terjadi pada 1978 → resesi 1980

· Inverted 1988-1989 → resesi 1990

· Inverted 2000 → resesi 2001 (dot-com bubble)

· Inverted 2006-2007 → resesi 2008 (krisis finansial global)

· Inverted 2019 → resesi 2020 (pandemi COVID-19)

Bagaimana Mekanisme Terjadinya?

1. The Fed menaikkan suku bunga jangka pendek untuk melawan inflasi. Suku bunga acuan naik → imbal hasil obligasi 2 tahun ikut naik.

2. Investor pesimis tentang masa depan ekonomi → mereka ramai-ramai membeli obligasi jangka panjang (10 tahun, 30 tahun) karena dianggap aman. Permintaan tinggi → harga obligasi naik → imbal hasilnya turun.

3. Hasilnya: imbal hasil jangka pendek > jangka panjang. Kurva terbalik.

Apa Artinya bagi Ekonomi dan Pasar?

· Bank sulit untung. Bank biasanya meminjam uang jangka pendek (dari deposito) dan meminjamkan jangka panjang (kredit usaha, KPR). Jika imbal hasil pendek lebih tinggi dari panjang, margin bunga bank (net interest margin) tertekan. Bank jadi enggan menyalurkan kredit.

· Kredit melambat → investasi usaha turun → konsumsi turun → pertumbuhan ekonomi melambat → akhirnya resesi.

· Pasar saham cenderung volatil dan bisa turun tajam karena investor khawatir akan resesi.

Apakah Inverted Yield Curve Selalu Tepat?

Tidak 100%, tapi tingkat akurasinya sangat tinggi. Ada yang disebut false positive (sinyal palsu), misalnya pada pertengahan 1960-an sempat terjadi inverted tanpa resesi setelahnya.

Yang perlu dicatat: inverted biasanya terjadi 6–24 bulan sebelum resesi. Jadi setelah kurva terbalik, resesi tidak langsung terjadi keesokan harinya, melainkan sekitar setahun hingga dua tahun kemudian.

Kondisi Terkini (2025-2026)

Setelah periode inverted yang panjang (2022–2024) akibat The Fed menaikkan suku bunga agresif, pada akhir 2025 hingga awal 2026 kurva imbal hasil AS telah kembali normal (tidak terbalik lagi). Namun, sejarah menunjukkan bahwa resesi sering terjadi tepat setelah kurva kembali normal, bukan saat sedang terbalik.

Kesimpulan untuk Investor

Inverted yield curve adalah alarm peringatan dini, bukan tombol “hancur”. Investor yang cermat akan menggunakannya sebagai sinyal untuk:

· Mulai diversifikasi ke aset defensif (obligasi berkualitas tinggi, saham dividen, emas)

· Mengurangi eksposur pada saham siklikal yang sangat tergantung pada pertumbuhan ekonomi

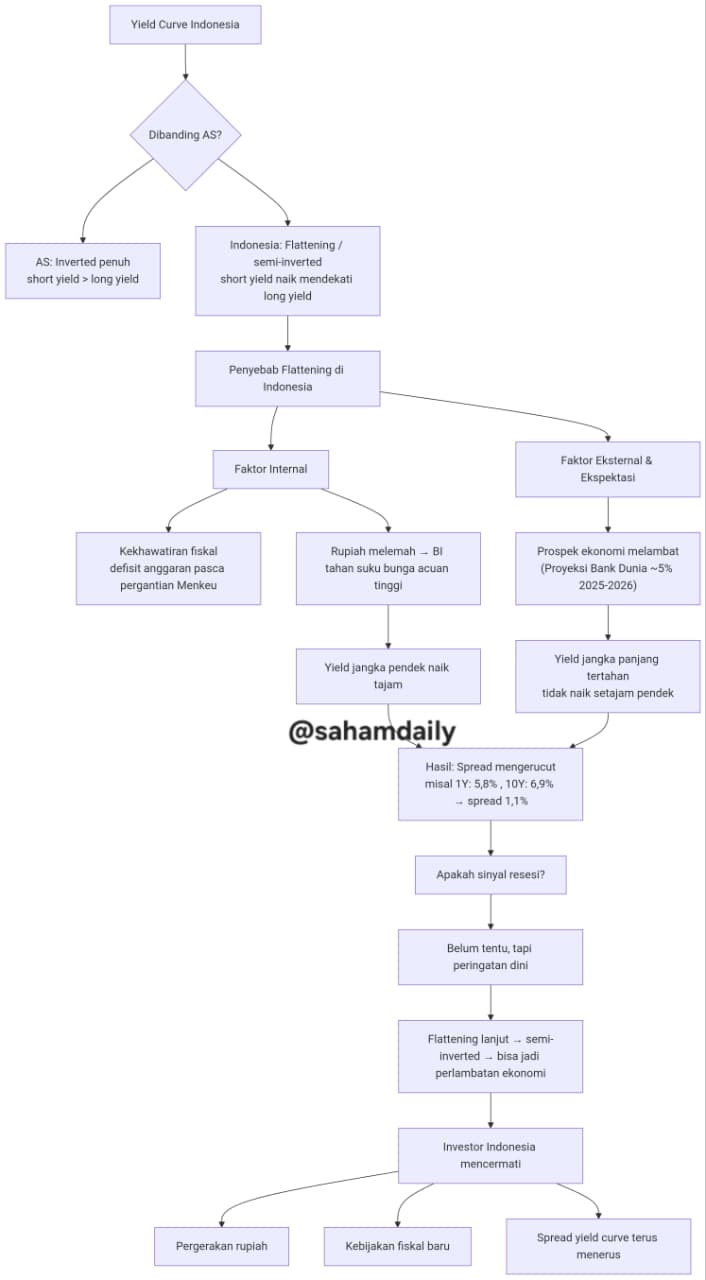

Yield curve di Indonesia memang memiliki karakteristik yang berbeda dari AS. Jika kurva di Indonesia sempat mengalami flattening (mendatar) signifikan pada awal 2026, bahkan mendekati kondisi semi-inverted di ujung panjang, namun belum sepenuhnya terbalik (inverted penuh).

Kondisi Terkini Yield Curve Indonesia

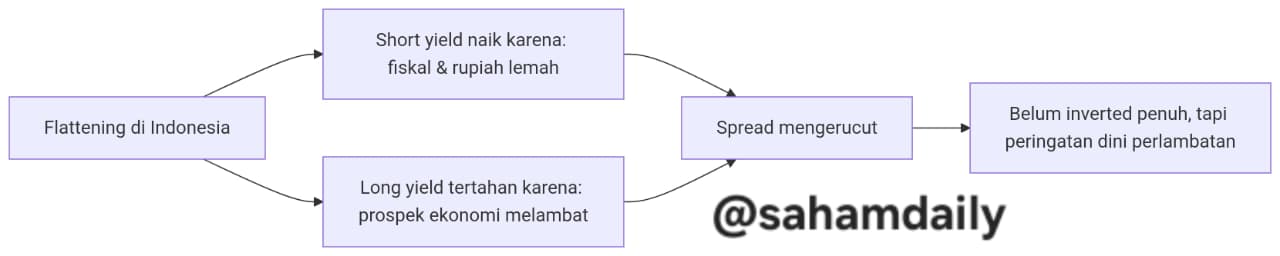

Secara spesifik, yield curve Indonesia tidak sepenuhnya terbalik. Kurva imbal hasil (yield curve) di Indonesia kini mendatar (flattening) signifikan. Ini artinya, imbal hasil jangka pendek naik mendekati imbal hasil jangka panjang, tapi belum melampauinya.

· Kenaikan Yield Jangka Pendek: Imbal hasil tenor 1 tahun melonjak dari sekitar 4,8% pada akhir 2025 menjadi sekitar 5,8% di pertengahan Maret 2026.

· Kenaikan Yield Jangka Panjang: Lebih tertahan, hanya meningkat dari sekitar 6,1% menjadi 6,9% dalam periode yang sama.

· Spread Mengerucut: Akibatnya, selisih (spread) antara imbal hasil tenor 1 tahun dan 10 tahun menyempit dari 1,3% menjadi sekitar 1,1%.

Mengapa Ini Terjadi? Perbedaan Utama dengan AS

Jika di AS inverted yield curve lebih banyak didorong oleh aksi investor yang ramai-ramai membeli obligasi jangka panjang karena pesimisme ekonomi, di Indonesia fenomena flattening ini didorong oleh kombinasi faktor internal dan eksternal yang berbeda:

· Tekanan Internal (Penyebab Utama): Kenaikan yield di ujung pendek kurva yang sangat tajam terjadi karena investor khawatir akan kondisi fiskal (defisit anggaran) pasca pergantian Menteri Keuangan, dan melemahnya nilai tukar rupiah yang membuat Bank Indonesia harus mempertahankan suku bunga acuan lebih tinggi.

· Ekspektasi Perlambatan Ekonomi: Di sisi lain, imbal hasil jangka panjang tertahan karena pelaku pasar mulai melihat prospek ekonomi ke depan yang tidak sekuat saat ini. Survei Bank Dunia sendiri memproyeksikan pertumbuhan ekonomi Indonesia akan stabil di kisaran 5% pada periode 2025-2026, melambat dari prediksi sebelumnya.

Apa Arti Flattening Ini?

Fenomena flattening, terutama jika terus berlanjut, adalah peringatan dini yang patut dicermati. Ini menunjukkan bahwa pasar sedang mengantisipasi siklus ekonomi yang melambat. Meskipun resesi bukanlah skenario dasar untuk Indonesia saat ini, flattening yang mendekati inverted adalah sinyal bahwa risiko perlambatan ekonomi perlu diwaspadai. Ini berbeda dengan inverted curve di AS yang selama ini menjadi sinyal resesi yang andal.

Versi ringkasnya:

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini