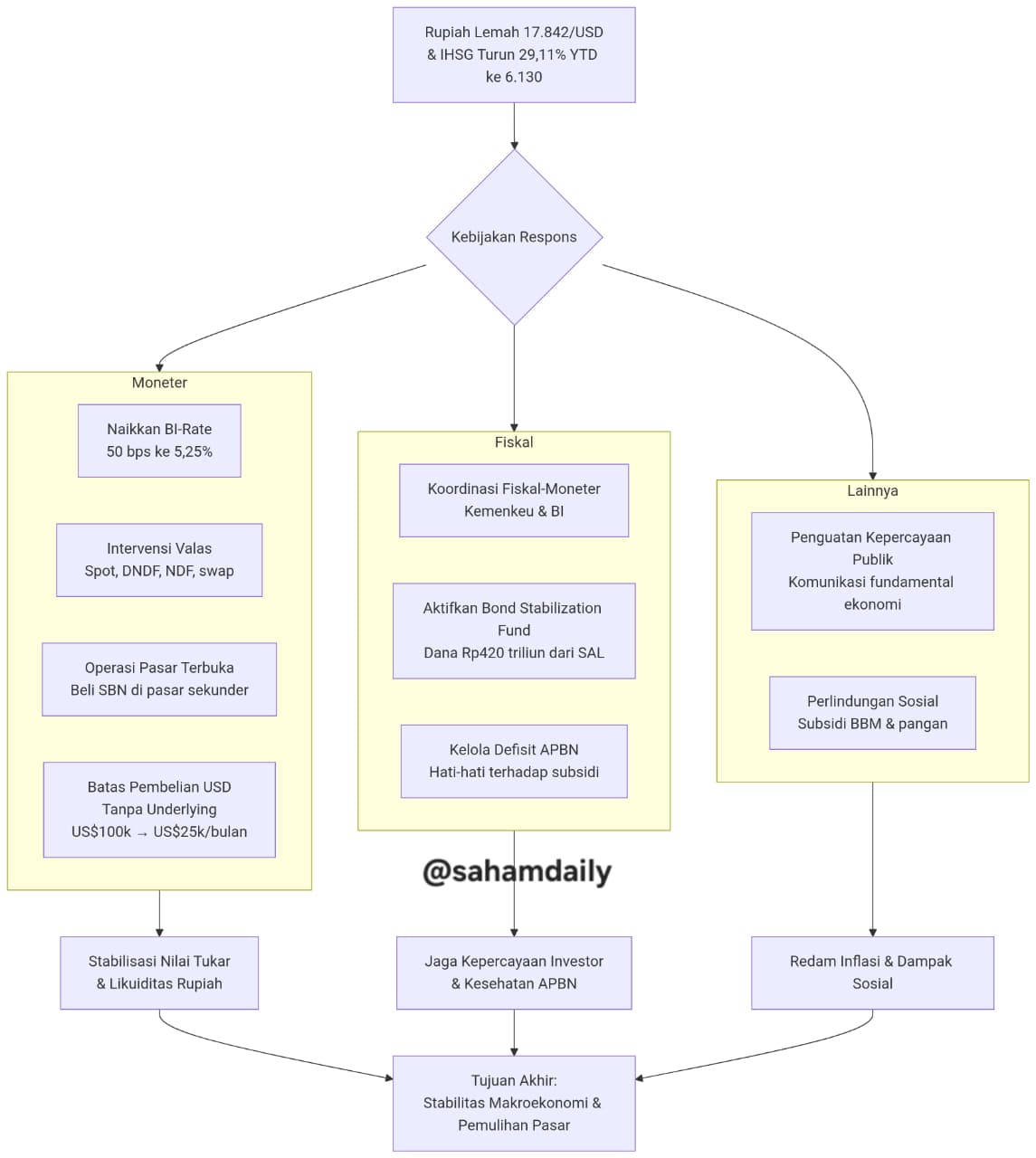

Menghadapi pelemahan nilai tukar Rupiah dan IHSG yang terjadi secara bersamaan, harus direspons dengan kebijakan yang tepat, cepat, terkoordinasi, dan tidak biasa. Kebijakan moneter, kebijakan fiskal dan kebijakan lainnya untuk penguatan kepercayaan (confidence building).

Kebijakan Moneter: Fokus pada Stabilitas Nilai Tukar

Kenaikan Suku Bunga Acuan (BI-Rate): Setelah mempertahankan suku bunga di level 4,75%, Bank Indonesia (BI) pada 20 Mei 2026 menaikkan BI-Rate secara agresif sebesar 50 basis poin menjadi 5,25% untuk memperkuat stabilitas Rupiah dan menarik aliran modal asing.

Intervensi Pasar Valuta Asing (Valas): BI secara “all out” melakukan intervensi besar-besaran di pasar spot, domestic non-deliverable forward (DNDF), dan non-deliverable forward (NDF) tidak hanya di dalam negeri tetapi juga di pusat keuangan global. Untuk menghemat cadangan devisa, sebagian besar intervensi dilakukan melalui instrumen swap dan lindung nilai (hedging), meskipun penurunan cadangan masih mencapai sekitar US$ 10 miliar (sisa US$ 146,2 miliar pada akhir April 2026).

Operasi Pasar Terbuka & Pembatasan Valas: BI membeli Surat Berharga Negara (SBN) di pasar sekunder untuk menjaga likuiditas Rupiah di pasar keuangan, dengan pembelian sebesar Rp 332 triliun sepanjang 2025 dan tambahan Rp 133 triliun secara year-to-date (ytd) pada 2026. Ke depan, pemerintah juga akan aktif masuk ke pasar obligasi dan telah mengaktifkan Bond Stabilization Fund (BSF) untuk menstabilkan imbal hasil. Selain itu, batas pembelian dolar AS tanpa dokumen pendukung (tanpa underlying) dipangkas dari US$ 100.000 menjadi US$ 25.000 per bulan mulai Juni 2026.

Kebijakan Fiskal: Menjaga Kepercayaan dan Menahan Risiko

Koordinasi Fiskal-Moneter yang Lebih Kuat: Diperlukan sinergi antara Kementerian Keuangan dan Bank Indonesia untuk menstabilkan pasar. Pemerintah menyatakan siap membantu intervensi di pasar obligasi melalui BSF yang memiliki dana hingga Rp 420 triliun dari saldo anggaran lebih (SAL).

Pengelolaan Defisit dan Subsidi yang Hati-hati: Pelemahan Rupiah dan kenaikan harga komoditas global meningkatkan beban subsidi dan risiko defisit APBN, yang bisa melebar hingga sekitar 3,6% (dari target 3% pasca Pandemi) jika harga minyak tetap tinggi. Oleh karena itu, setiap kebijakan fiskal baru harus diukur secara hati-hati, tepat sasaran, dan terencana agar APBN tetap sehat dan tidak memicu gejolak lebih lanjut.

Kebijakan Lainnya

Penguatan Kepercayaan (Confidence Building): Pemerintah secara aktif meyakinkan publik dan pasar bahwa fundamental ekonomi masih kuat dan bahwa pelemahan Rupiah dan IHSG bersifat sementara.

Perlindungan Sosial: Meskipun belum banyak dijelaskan dalam sumber yang tersedia, pembahasan tentang perlindungan sosial (misalnya subsidi BBM dan pangan) sangat penting untuk meredam dampak inflasi yang diimpor (imported inflation) akibat pelemahan Rupiah.

Kebijakan yang diambil saat ini menunjukkan langkah yang agresif dan terkoordinasi untuk menstabilkan nilai tukar dan pasar keuangan. Keberhasilan jangka pendek bergantung pada efektivitas intervensi pasar dan koordinasi fiskal-moneter, sementara keberhasilan jangka panjang sangat ditentukan oleh upaya menjaga fundamental ekonomi, seperti pengendalian inflasi dan menjaga kepercayaan investor.

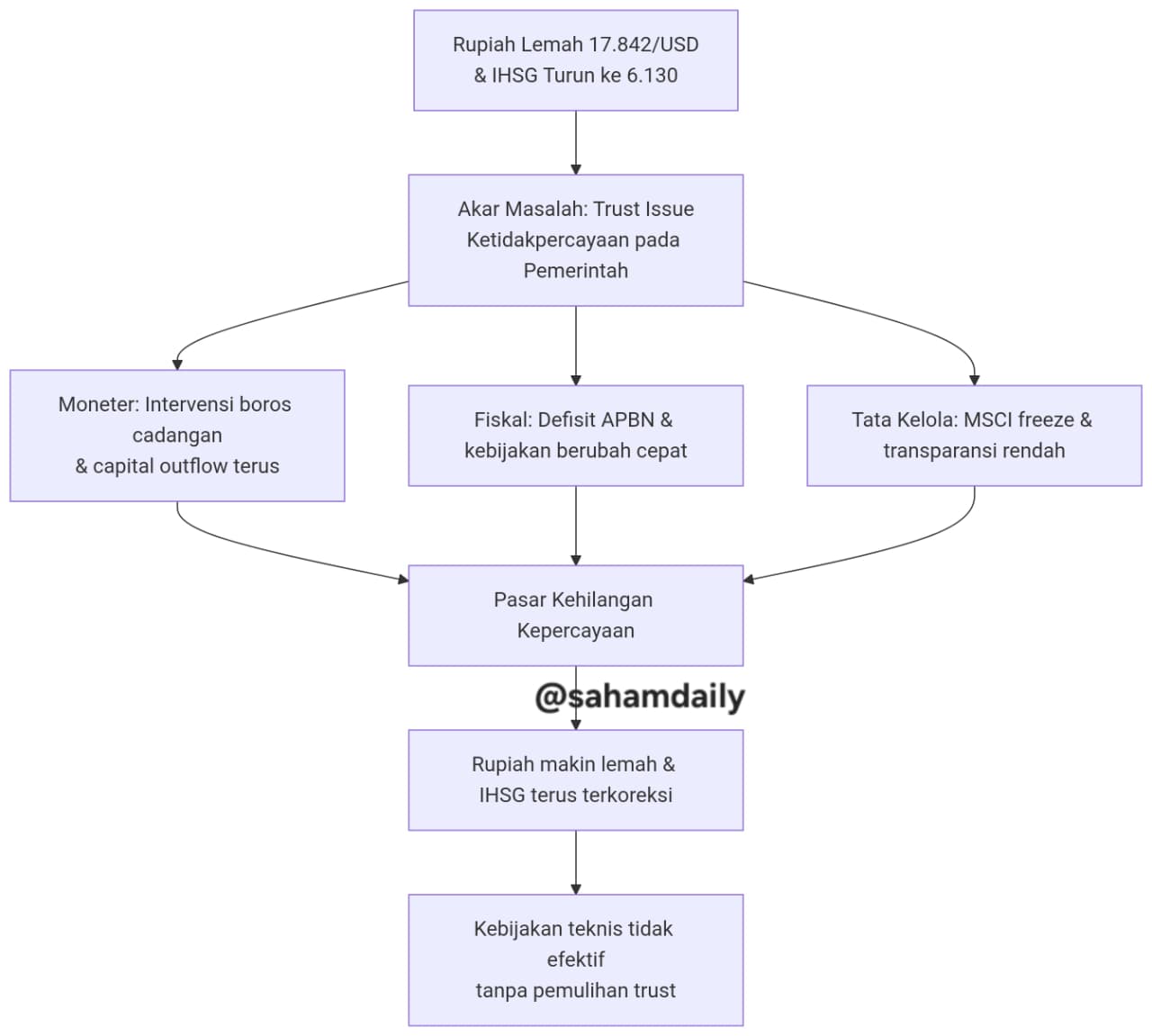

Di balik derasnya kebijakan yang dikeluarkan, masalah utamanya memang bergeser ke ranah yang lebih fundamental: krisis kepercayaan (trust issue). Berbagai intervensi dan kebijakan moneter menjadi tidak efektif karena pasar sudah kehilangan kepercayaan, tidak hanya pada kebijakan, tetapi pada tata kelola (governance) dan konsistensi arah ekonomi.

Tiga pilar utama yang menunjukkan bahwa krisis ini adalah krisis kepercayaan:

1. Moneter: Sekadar ‘Mengobati Gejala’, Bukan ‘Penyebab’

Kenaikan suku bunga dan intervensi devisa adalah alat yang tepat, tetapi efektivitasnya terbatas jika sumber masalah ada di tempat lain.

Keterbatasan Instrumen Moneter: Bank Indonesia (BI) dianggap sudah melakukan segala upaya melalui kebijakan moneter, namun dana asing tetap keluar (capital outflow). Instrumen moneter saja tidak lagi cukup untuk membendung tekanan terhadap Rupiah.

Tergerusnya Cadangan Devisa: Mempertahankan nilai tukar dengan intervensi terus-menerus menguras cadangan devisa, yang hilang hingga sekitar US$10 miliar (menjadi US$ 146,2 miliar di akhir April). Ini menciptakan lingkaran setan: semakin dalam intervensi, semakin besar kekhawatiran akan kemampuan negara bertahan, yang justru memperburuk kepercayaan.

2. Fiskal & Kelembagaan: Akar Masalah yang Menggerogoti Kepercayaan

Pasar tidak melihat Indonesia sebagai negara dengan arah kebijakan yang stabil dan dapat diprediksi, melainkan rawan perubahan mendadak.

Kekhawatiran Keseimbangan Fiskal: Investor cemas terhadap keseimbangan fiskal karena rendahnya rasio perpajakan, program-program populis yang dinilai mahal (makan bergizi gratis, koperasi desa merah putih, perumahan), serta risiko beban tak terduga (contingent liability) dari badan investasi baru seperti Danantara.

Ketidakpastian Kebijakan yang Ekstrem: Pasar melihat adanya ketidakpastian arah kebijakan pemerintah yang berubah terlalu cepat dan sulit diprediksi, seperti rencana kebijakan ekspor satu pintu yang berubah-ubah.

Krisis Kepemimpinan di Regulator: Dorongan agar Gubernur BI mengundurkan diri dari kalangan DPR mengindikasikan adanya krisis kepercayaan terhadap pimpinan institusi kunci, yang mengirimkan sinyal negatif ke pasar bahwa otoritas moneter sendiri diragukan kapasitasnya.

3. Tata Kelola Pasar Modal: Pukulan Telak dari Lembaga Global

Ini adalah ‘pukulan KO’ bagi pasar modal Indonesia. Bukan hanya investor yang meragukan, tetapi lembaga indeks global seperti MSCI yang menjadi acuan triliunan dana kelolaan.

Kartu Merah untuk Transparansi: Pada Januari 2026, MSCI membekukan (freeze) penyesuaian indeks untuk saham-saham Indonesia. Keputusan ini didasari temuan kurangnya transparansi struktur kepemilikan dan indikasi perdagangan terkoordinasi yang mendistorsi harga wajar.

Krisis Kepercayaan (Trust Issue): Peristiwa MSCI ini langsung memicu aksi jual masif dan trading halt dua hari berturut-turut, sebuah indikasi jelas dari krisis kepercayaan fundamental, bukan sekadar kepanikan pasar.

Intinya, ketika keyakinan pada tata kelola negara goyah, respons teknis seperti menaikkan suku bunga bagaikan menabuh genderang di tengah kebakaran hutan. Pasar tidak mendengarkan suara genderang; mereka sibuk mencari jalan keluar karena meragukan kemampuan pemadam kebakaran. Untuk memulihkan kepercayaan dibutuhkan konsistensi kebijakan, transparansi, stabilitas kelembagaan, dan penegakan tata kelola yang baik, bukan hanya kebijakan moneter jangka pendek.

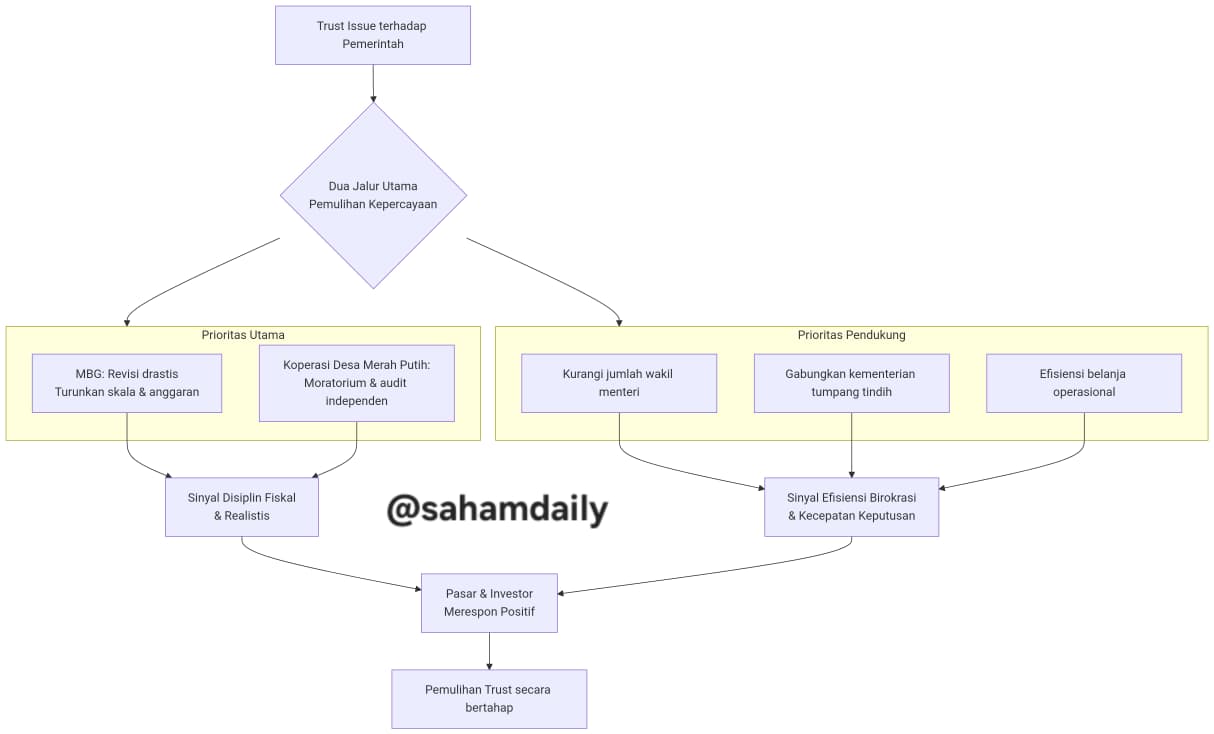

Trust issue terhadap pemerintah biasanya berakar pada tiga hal: pemborosan fiskal (program populis tidak terukur), inefisiensi birokrasi (kabinet gemuk), dan konsistensi kebijakan (sering berubah). Merevisi Program Makan Bergizi Gratis (MBG) & Koperasi Desa Merah Putih (KDMP), serta memangkas kabinet—adalah langkah yang saling melengkapi, tetapi efektivitasnya berbeda.

1. Menghentikan atau Merevisi MBG & KDMP

Efektivitas: Tinggi – karena langsung menyentuh kekhawatiran pasar terhadap defisit APBN dan alokasi anggaran yang tidak produktif.

MBG (Makan Bergizi Gratis)=> Revisi drastis: Skala nasional ditunda, cukup pilot project di daerah stunting. Anggaran dipangkas 70-80%. Program ini terlalu mahal (Rp 355 T/tahun). Pasar melihatnya sebagai fiscal cliff yang memicu pelemahan Rupiah.

KDMP=> Hentikan sementara (moratorium) sampai ada kajian tata kelola dan audit independen. Risiko tinggi korupsi, tidak jelas benefit ekonominya, dan mengulang kegagalan koperasi era sebelumnya.

Jika kedua program ini direvisi/stop, pasar akan membaca sinyal bahwa pemerintah disiplin fiskal dan realistis. Ini langkah paling kredibel untuk memulihkan trust.

2. Memangkas Anggota Kabinet (Menteri Koordinator, Menteri, Wakil Menteri)

Efektivitas: Sedang hingga Tinggi – tergantung cara dan dimensi pemangkasan.

Pro (mengapa perlu dilakukan):

Kabinet Indonesia saat ini tergolong gemuk (lebih dari 40 menteri + puluhan wakil menteri + menteri koordinator). Pemangkasan bisa menghemat belanja operasional dan perjalanan dinas. Presiden yang berani merampingkan kabinet menunjukkan bahwa ia tidak toleran terhadap pemborosan birokrasi. Dengan melakukan pemangkasan akan mempercepat pengambilan keputusan, koordinasi lebih sederhana, mengurangi ego sektoral.

Kontra (mengapa bisa bumerang):

Jika hanya kosmetik dengan memangkas 2-3 posisi tanpa mengubah struktur pengambilan keputusan tidak akan dianggap serius pasar. Jika pemangkasan terkesan tidak profesional (tebang pilih berdasarkan bargaining politik) trust justru turun dan menyebabkan ketidakstabilan akibat goyahnya koalisi. Trust issue inti bukan di jumlah menteri, Pasar lebih khawatir soal kebijakan populis yang boros dan ketidakpastian regulasi. Jumlah menteri adalah masalah sekunder.

Lalu harus bagaimana? Pangkas secara substantif, kurangi jumlah wakil menteri (banyak yang tidak diperlukan), gabungkan kementerian yang tumpang tindih. Ukuran ideal untuk kabinet maksimal 25-30 menteri + hanya wakil menteri yang benar-benar dibutuhkan (maksimal 10-15). Bandingkan dengan era SBY (34 menteri tanpa wamen) atau era awal Jokowi (34 menteri). Pemangkasan kabinet harus diikuti dengan pengurangan eselon di kementerian.

3. Kesimpulan: Mana Prioritas?

Jika pemerintah hanya bisa memilih satu karena keterbatasan politik, maka revisi MBG dan KDMP adalah langkah paling efektif karena langsung menyentuh akar trust issue: kekhawatiran fiskal dan pemborosan. Namun, kombinasi keduanya (revisi program populis + pemangkasan kabinet) akan menjadi grand gesture yang sangat kuat. Pasar akan melihatnya sebagai:

“Pemerintah tidak hanya bicara, tetapi benar-benar melakukan koreksi struktural yang menyakitkan secara politik.”

Trust issue adalah tentang kredibilitas dan pengorbanan politik. Jika pemerintah berani membatalkan atau merevisi program unggulan demi disiplin fiskal, itu lebih berbobot daripada memangkas kabinet yang tidak terlalu terlihat publik. Tapi yang terbaik: lakukan keduanya.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini