Indeks MSCI ini menjadi tolok ukur (benchmark) utama bagi investor global, terutama untuk jenis investasi yang disebut investasi pasif (seperti ETF/Reksa Dana Indeks). Investor ini secara otomatis akan mengikuti komposisi indeks MSCI, sehingga bobot atau weight suatu negara di dalam indeks menentukan besarnya aliran dana asing yang akan masuk ke negara tersebut. Semakin besar bobotnya, semakin besar pula potensi modal asing yang masuk. Jika bobot Indonesia 0,6%, dari total dana kelolaan (AUM) global sebesar US$100 miliar, hanya *US$600 juta* yang masuk ke Indonesia. Dampaknya, semakin kecil bobot, semakin kecil foreign inflow yang otomatis masuk, tanpa perlu keputusan aktif dari manajer investasi. Aliran dana pasif memberikan likuiditas rutin yang menstabilkan IHSG. Penurunan bobot mengurangi volume transaksi asing dan memperbesar volatilitas karena kini lebih banyak didominasi investor ritel lokal. Akibatnya harga saham lebih mudah terkoreksi saat sentimen negatif datang, karena tidak ada natural buyer (dana pasif) yang harus membeli sesuai bobot. Berkurangnya permintaan dari dana global menekan price-to-earnings (PER) saham-saham besar Indonesia (BBRI, BBCA, TLKM, dll). PER yang lebih rendah berarti biaya ekuitas (cost of equity) lebih tinggi bagi perusahaan Indonesia.

Dampak makro, Investasi riil terhambat karena perusahaan kesulitan mendapat harga valuasi yang wajar saat rights issue atau IPO. Investasi riil itu penanaman modal pada aset fisik atau kegiatan produksi nyata, misalnya membangun pabrik, membeli mesin, infrastruktur, ekspansi lahan, riset.

Hubungan dengan bobot MSCI:

Bobot kecil → aliran dana asing berkurang → valuasi IHSG tertekan → perusahaan sulit menggalang dana dari pasar modal (rights issue/IPO) → investasi riil terhambat (pabrik tidak jadi dibangun, ekspansi tertunda).

Risiko Downgrade ke Frontier Market

MSCI memiliki ambang batas: jika bobot terus turun (kini 0,5-0,6%), Indonesia bisa diturunkan statusnya dari Emerging Market (EM) ke Frontier Market (FM).

Konsekuensi downgrade:

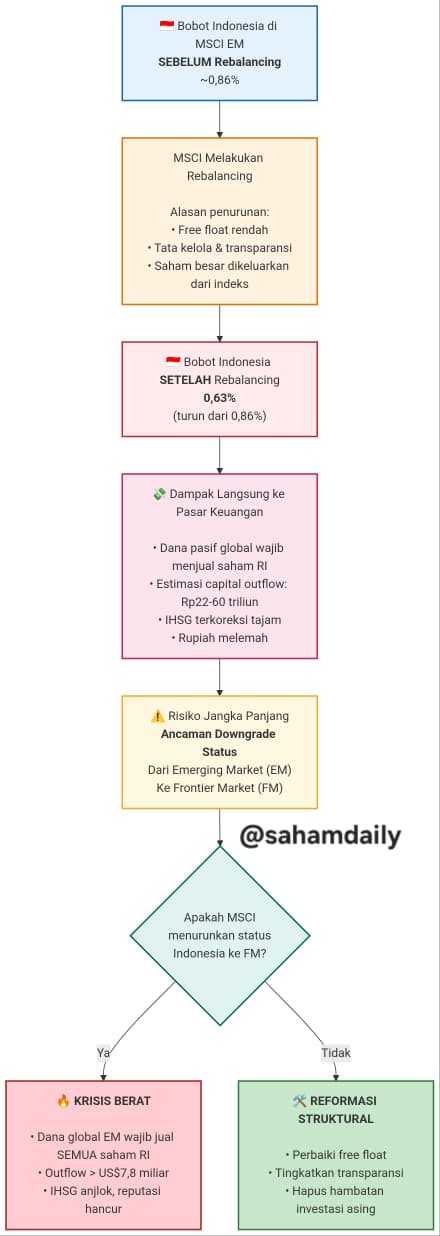

· Dana pasif EM (AUM ~US$ 400 miliar) harus menjual seluruh posisi Indonesia karena Indonesia tidak lagi masuk dalam indeks benchmark mereka.

· Dana pasif FM (AUM ~US$20 miliar) akan masuk, tapi bobot FM jauh lebih kecil. Perpindahan ini menyebabkan outflow bersih besar.

· Investor aktif juga cenderung meninggalkan pasar yang turun status karena likuiditas menurun dan standar tata kelola dianggap lebih rendah.

Efek Reputasi dan Persepsi Risiko

· Penurunan bobot MSCI secara berulang mengirim sinyal negatif ke komunitas global: likuiditas pasar rendah, free float mengecil, hambatan investasi (seperti pembatasan asing), atau fundamental ekonomi melemah. Akibatnya Investor aktif (active fund) juga akan mengurangi alokasi, sehingga Indonesia kehilangan both passive and active foreign flows.

Sebelum Juni 2026

Sebelum periode rebalancing Mei 2026, bobot Indonesia di indeks MSCI Emerging Markets sudah terkikis dan berada di angka sekitar 0,86%. Artinya, dari total dana global yang terindeks ke MSCI EM, hanya 0,86% yang secara otomatis akan diinvestasikan ke Indonesia. Sebagai perbandingan, negara tetangga seperti Thailand memiliki bobot sekitar 2% (kinerja indeks saham Thailand (SET Index) YTD +21,67% (21 Mei 2026) tertinggi di Bursa ASEAN, sementara India yang lebih besar bobotnya mencapai sekitar 19%. Ini menunjukkan bahwa daya tarik Indonesia di mata investor global sudah terbilang kecil.

Rebalancing Mei 2026 (Efektif 1 Juni 2026)

Pada bulan Mei 2026, MSCI mengumumkan hasil dari evaluasi periodik mereka. Kabar buruknya, bobot Indonesia kembali mengalami pemangkasan yang signifikan. Banyak saham-saham besar yang dikeluarkan dari indeks MSCI Global Standard Index dan MSCI Small Cap Index. Akibatnya, bobot Indonesia kembali menyusut menjadi sekitar 0,5% – 0,63%.

Penurunan ini adalah pukulan telak karena terjadi di tengah upaya pemerintah untuk mereformasi pasar modal. Banyak ekonom menilai ini sebagai tanda bahwa MSCI masih belum sepenuhnya percaya dengan perbaikan yang dilakukan, terutama terkait isu free float (saham yang benar-benar beredar di publik), transparansi, dan tata kelola perusahaan. Akibatnya, ada “pembekuan” (freeze) sehingga tidak ada saham baru Indonesia yang ditambahkan ke dalam indeks MSCI selama periode evaluasi.

Mengapa Bobot Indonesia Bisa Turun? (Akar Masalah)

Ada beberapa faktor utama yang menyebabkan MSCI mengurangi porsi Indonesia. Ini adalah masalah-masalah struktural yang sudah lama dikeluhkan investor asing, yang secara gamblang disebut sebagai “Kartu Kuning” untuk Indonesia.

· Free Float Rendah: Banyak saham-saham besar Indonesia yang secara fundamental bagus, tetapi saham yang benar-benar beredar dan bisa diperdagangkan di publik (free float) sangat kecil. Sebagian besar saham dikuasai oleh pemegang saham mayoritas atau konglomerat. Hal ini membuat saham tidak likuid dan menyulitkan investor besar untuk masuk dan keluar.

· Tata Kelola & Regulasi: MSCI menilai kerangka regulasi dan stabilitas institusi pasar modal Indonesia masih belum sekokoh negara tetangga, seperti Thailand, yang mendapatkan skor sempurna. Investor menginginkan kepastian dan perlindungan hukum.

· Hambatan Investasi: Batasan kepemilikan asing di beberapa sektor dan kurangnya instrumen lindung nilai seperti short selling juga menjadi catatan. Ini membuat Indonesia dianggap kurang ramah dan kurang fleksibel bagi investor asing.

Dampaknya bagi IHSG dan Perekonomian

Penurunan bobot ini, ditambah dengan pembekuan, membawa konsekuensi langsung dan dahsyat bagi pasar keuangan Indonesia.

· Arus Modal Keluar (Outflow): Investor pasif yang mengikuti indeks MSCI EM terpaksa menjual saham-saham Indonesia yang dikeluarkan dari indeks untuk menyesuaikan portofolio mereka. Ini memicu aksi jual besar-besaran. Estimasi potensi outflow sangat bervariasi, ada yang memprediksi sekitar Rp 22 triliun, namun ada juga yang menyebut angka yang lebih fantastis, mencapai Rp 34,7 triliun atau bahkan lebih. Bahkan beberapa analis memproyeksikan total outflow dari dana pasif dan aktif bisa mencapai Rp 60 triliun.

· Indeks Harga Saham Gabungan (IHSG) Terkoreksi: Akibat dari aksi jual ini, IHSG langsung merespon negatif. Setelah pengumuman MSCI, IHSG sempat dibuka turun 1,33% dan menyentuh level terendah dalam satu tahun. Pelemahan ini bukan hanya karena saham yang dikeluarkan, tetapi juga karena sentimen negatif yang menyebar ke seluruh pasar. IHSG sempat melemah YTD -29,51% (21 Mei 2026) ke level 6.094,94

· Rupiah Melemah: Dolar Amerika Serikat menjadi sangat berharga karena investor asing menukarkan Rupiah mereka untuk membawa pulang modalnya (dolarisasi). Akibatnya, nilai tukar Rupiah terhadap dolar AS (USD) melemah drastis, sempat menyentuh level rekor terendah di kisaran Rp 17.800 per dolar AS.

· Ancaman Status Indonesia di MSCI: Di luar peristiwa Mei, ada kekhawatiran yang lebih besar lagi. Jika masalah-masalah struktural ini tidak segera dibenahi, ada ancaman serius bahwa MSCI akan menurunkan status Indonesia dari Emerging Market ke Frontier Market (pasar negara berkembang tahap awal). Jika ini terjadi, akan ada exodus modal yang lebih masif karena banyak investor yang akan keluar dari pasar Indonesia.

Singkatnya, penurunan bobot Indonesia di MSCI per 1 Juni 2026 adalah alarm keras yang menunjukkan adanya masalah fundamental di pasar modal kita. Hal ini tidak hanya berdampak pada IHSG dan Rupiah dalam jangka pendek, tetapi juga mengancam kredibilitas dan daya tarik Indonesia sebagai tempat berinvestasi di mata dunia.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini