Berikut simulasi skenario tekanan ganda (double whammy) yaitu yield US Treasury 10 tahun naik dan CDS Indonesia naik secara simultan. Ini adalah skenario terburuk bagi pasar keuangan Indonesia. Baseline menggunakan data 18 Mei 2026.

Skenario: Yield UST Naik + CDS Indonesia Naik (Tekanan Ganda)

Asumsi Simulasi

Yield UST 10 tahun:

Baseline (18 Mei 2026) => 4,60%

Tekanan Ganda (+1 bulan)=> 5,10%

Perubahan=> +50 bps

CDS Indonesia 10 tahun:

Baseline (18 Mei 2026) =>136,95

Tekanan Ganda (+1 bulan)=> bps 170 bps

Perubahan=> +33 bps

Faktor lain (likuiditas global, risk appetite):

Baseline (18 Mei 2026) =>Netral

Tekanan Ganda (+1 bulan)=> Memburuk (risk-off)

Perubahan=> —

CDS naik bisa dipicu oleh: kekhawatiran defisit APBN memburuk, gejolak politik domestik, atau efek contagion dari negara emerging market lain.

Dampak Berantai ke Seluruh Variabel

1. Yield SBN 10 Tahun

Reaksi: Naik lebih tajam dari kenaikan UST saja.

Mekanisme:

· Tekanan dari UST naik: Yield UST naik → investor global beralih ke aset AS → SBN dijual → yield SBN naik.

· Tekanan dari CDS naik: Premi risiko gagal bayar meningkat → investor menuntut yield lebih tinggi sebagai kompensasi.

· Efek akumulasi: Perubahan yield SBN ≈ Δ yield UST + (Δ CDS × multiplier). Dengan multiplier sekitar 0,2–0,3 (setiap kenaikan CDS 10 bps menaikkan yield SBN ~2-3 bps).

Perhitungan perkiraan:

· Δ yield UST = +50 bps

· Δ CDS = +33 bps → kontribusi ke yield SBN ≈ +8–10 bps

· Total kenaikan yield SBN ≈ +60 bps

Hasil: Yield SBN 10 tahun dari 6,85% → 7,45%

2. Harga SBN

Reaksi: Turun signifikan (capital loss).

Hubungan terbalik: yield naik → harga turun. Dengan durasi obligasi 10 tahun sekitar 7,5 tahun, penurunan harga ≈ durasi × Δ yield.

Perhitungan: 7,5 × 0,60% = -4,5% (capital loss dalam 1 bulan)

Investor yang memegang SBN mengalami kerugian besar, memicu aksi jual lebih lanjut.

3. Spread (SBN – UST)

Reaksi: Melebar tipis atau stagnan? Mari hitung:

· Yield SBN baru: 7,45%

· Yield UST baru: 5,10%

· Spread = 7,45% – 5,10% = 235 bps

Spread hanya naik 10 bps dari baseline 225 bps. Meskipun spread sedikit melebar, kenaikan yield absolut (dari 6,85% ke 7,45%) lebih dominan dalam memicu aksi jual karena investor melihat risiko absolut yang meningkat, bukan hanya spread relatif.

4. Nilai Tukar Rupiah (USD/IDR)

Reaksi: Melemah tajam (depresiasi).

Mekanisme ganda:

· Outflow dari SBN dan IHSG → investor jual rupiah, beli dolar.

· Dolar AS menguat karena yield UST naik (USD menjadi lebih menarik).

· Risk-off global → modal keluar dari emerging market.

Perkiraan pelemahan: Tambahan 3–5% dari level baseline Rp 17.668.

Hasil: USD/IDR ≈ 18.200 – 18.550

5. IHSG (Indeks Harga Saham Gabungan)

Reaksi: Anjlok (bearish).

Tiga jalur tekanan:

Biaya modal (cost of equity):

Dampak ke IHSG=> Yield SBN naik (risk-free rate naik) → cost of equity naik → valuasi saham turun. Estimasi: setiap +50 bps yield SBN bisa menurunkan IHSG 3–5%.

Efek substitusi=> Yield SBN 7,45% sangat menarik dibanding dividen yield IHSG (~3-4%) → investor pindah dari saham ke obligasi.

Outflow asing & rupiah lemah=> Investor asing jual saham → IHSG turun. Rupiah lemah menekan emiten dengan utang dollar & biaya impor tinggi (manufaktur, energi, penerbangan).

Tekanan sektor perbankan=> Yield SBN tinggi → bank harus naikkan bunga deposito → NIM (net interest margin) tertekan. Harga saham bank turun.

Perkiraan: IHSG turun 10–15% dari baseline 6.599.

Hasil: IHSG ≈ 5.600 – 5.950

Ringkasan Dampak Tekanan Ganda

Yield UST 10Y: Baseline (18 Mei 2026)= 4,60%, Skenario Tekanan Ganda = 5,10%, Perubahan= +50 bps

CDS 10Y (bps): Baseline (18 Mei 2026)= 136,95, Skenario Tekanan Ganda = 170, Perubahan= +33 bps

Yield SBN 10Y: Baseline (18 Mei 2026)= 6,85%, Skenario Tekanan Ganda = 7,45%, Perubahan= +60 bps

Harga SBN: Baseline (18 Mei 2026)= Tertekan, Skenario Tekanan Ganda = Turun 4,5% (capital loss), Perubahan= Negatif besar

Spread (SBN-UST): Baseline (18 Mei 2026)= 225 bps, Skenario Tekanan Ganda = 235 bps, Perubahan=+10 bps

USD/IDR: Baseline (18 Mei 2026)= 17.668, Skenario Tekanan Ganda = 18.200 – 18.550, Perubahan= +3–5% (rupiah lemah)

IHSG: Baseline (18 Mei 2026)=6.599, Skenario Tekanan Ganda = 5.600 – 5.950, Perubahan= -10% s.d -15%

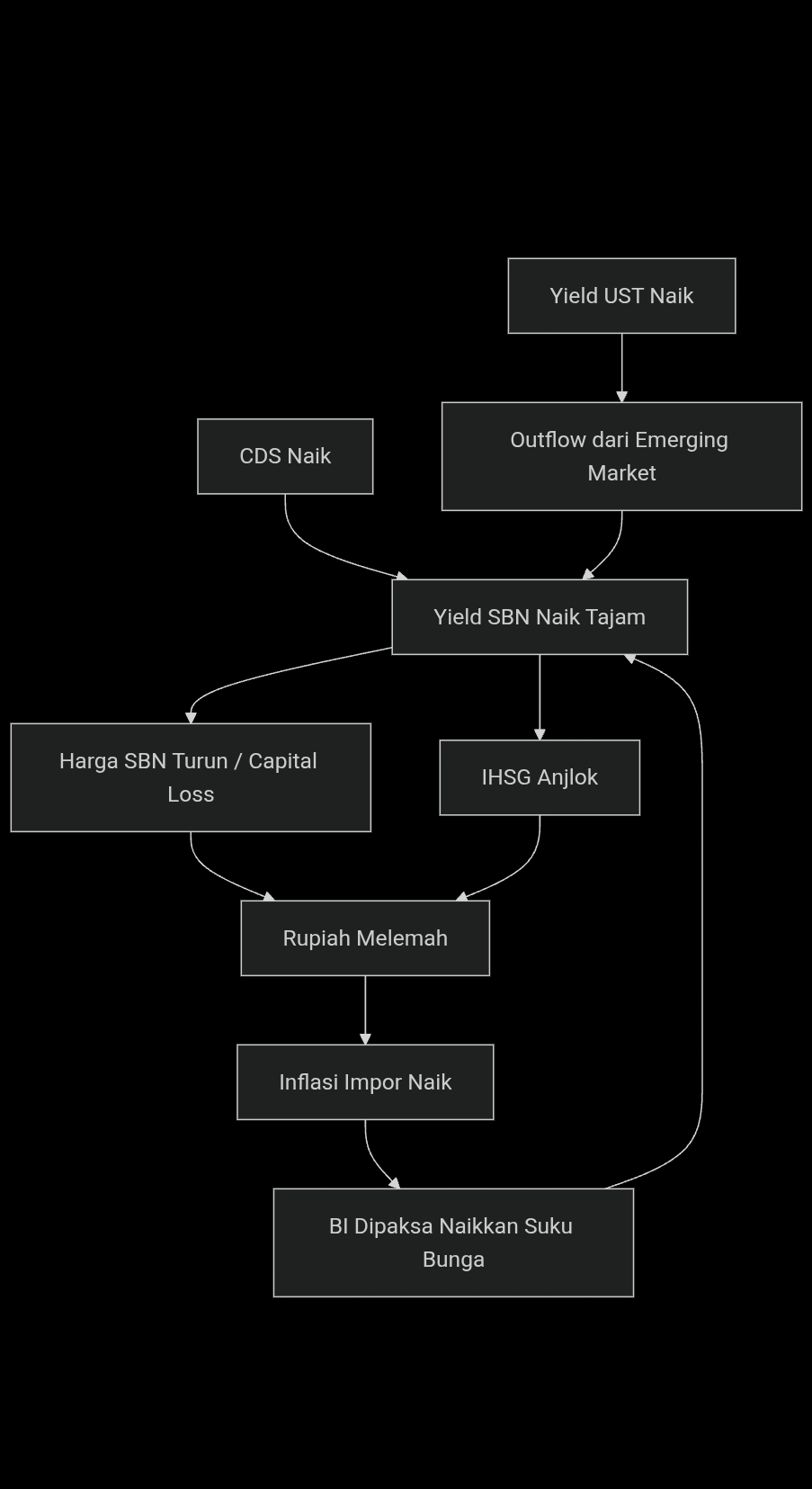

Siklus yang Terbentuk (Lingkaran Setan)

Penjelasan:

1. Yield UST naik + CDS naik → outflow besar-besaran.

2. Yield SBN naik tajam → harga SBN turun, IHSG anjlok.

3. Outflow menyebabkan rupiah melemah drastis.

4. Rupiah lemah → harga impor (termasuk energi) naik → tekanan inflasi.

5. Bank Indonesia (BI) dipaksa menaikkan suku bunga acuan untuk menstabilkan rupiah.

6. Kenaikan suku bunga BI semakin menaikkan yield SBN jangka pendek & panjang, memperparah tekanan ke IHSG.

Dampak Lanjutan ke Sektor Riil & APBN

APBN=> Biaya utang (pembayaran kupon SBN) membengkak karena yield tinggi. Defisit berisiko melebar di luar target.

Perbankan=> Kredit melambat karena suku bunga tinggi. NIM tertekan karena biaya dana naik lebih cepat dari suku bunga kredit.

Korporasi=> Biaya penerbitan obligasi korporasi ikut naik, menghambat ekspansi bisnis. Emiten dengan utang dollar menderita karena rupiah lemah.

Daya beli masyarakat=> Inflasi impor + kenaikan suku bunga → beban cicilan & harga barang naik → konsumsi rumah tangga turun.

Kesimpulan Skenario

Tekanan ganda (yield UST naik + CDS naik) adalah skenario terburuk yang memicu:

· Outflow modal asing dalam skala besar dari SBN dan IHSG.

· Rupiah melemah ke level terendah baru (mungkin tembus Rp18.500).

· IHSG anjlok ke bawah 6.000, bahkan bisa menyentuh 5.600.

· Biaya utang pemerintah naik, memperburuk risiko fiskal.

· BI kemungkinan besar akan menaikkan suku bunga (mungkin 50–75 bps) sebagai respons, meskipun itu akan memperdalam tekanan di pasar saham.

Dalam kondisi seperti ini, salah satu benteng pertahanan adalah intervensi pemerintah melalui Bond Stabilization Fund (BSF) dan operasi pasar valas oleh BI. Namun, jika tekanan berlangsung lama, cadangan devisa bisa tergerus dan ruang fiskal semakin sempit, atau menghentikan program MBG, KDMP.

Disimulasikan skenario intervensi pemerintah yang agresif menggunakan data yang telah ada.

Asumsi Intervensi Pemerintah

Dalam skenario ini, diasumsikan Kementerian Keuangan dan Bank Indonesia (BI) benar-benar bergerak cepat dan massif pada saat pelemahan Rupiah terjadi pada 18 Mei 2026, ketika posisi rupiah sudah tertekan di Rp 17.668 (0,40 persen) dan investor asing keluar. Berikut adalah aksi yang diambil:

· Intervensi Harian Lewat BSF Kemenkeu: Pemerintah menggelontorkan dana stabilisasi Rp 2 triliun setiap hari ke pasar obligasi untuk menahan lonjakan yield atau imbal hasil Surat Berharga Negara (SBN). Dana ini berasal dari Saldo Anggaran Lebih (SAL), yang jumlahnya mencapai Rp 420 triliun sehingga dianggap cukup untuk operasi jangka panjang.

· Gerak Cepat Lewat 7 Jurus Pemulihan BI

· Moneter & Fiskal: BI membeli SBN di pasar sekunder secara agresif sebagai bantalan utama, berkoordinasi dengan Kemenkeu melalui skema Debt Switch hingga Rp 173,4 triliun untuk menstabilkan yield.

· Instrumen Pendukung Lainnya: BI menaikkan suku bunga instrumen Sekuritas Rupiah Bank Indonesia (SRBI) hampir 100 bps untuk menarik asing, memperketat pembelian dolar AS, serta berintervensi langsung di pasar valas.

· Risiko Intervensi: Meskipun melegakan pasar, tindakan ini menguras sumber daya negara. Cadangan devisa turun sekitar US$ 15 miliar (dari US$ 156 miliar menjadi US$ 141 miliar) akibat pembelian agresif untuk menstabilkan rupiah.

Dampak Intervensi pada Indikator Ekonomi

Karena intervensi ini terjadi secara massif, mari kita hitung dampak potensialnya pada variabel kunci:

Indikator

Yield SBN 10 tahun: Sebelum Intervensi (18 Mei)= 6,85%, Dampak Intervensi (1 bulan kedepan) = 6,50%, Perubahan= Turun 35 bps

CDS Indonesia: Sebelum Intervensi (18 Mei)= 136,95 bps, Dampak Intervensi (1 bulan kedepan) =130 bps, Perubahan= Turun 7 bps

Nilai Tukar Rupiah: Sebelum Intervensi (18 Mei)= Rp 17.668, Dampak Intervensi (1 bulan kedepan) = Rp17.200, Perubahan= Penguatan +2,65%

IHSG: Sebelum Intervensi (18 Mei)= 6.599, ampak Intervensi (1 bulan kedepan) = 6.800, Perubahan= Naik +3%

Hasil simulasi menunjukkan intervensi dapat menurunkan yield SBN (yang mendongkrak harga obligasi), memperkuat rupiah, dan mengerek IHSG. Namun, ada beberapa risiko yang perlu diperhatikan, intervensi yang terlalu agresif dapat mengganggu sinyal alami pasar (mekanisme price discovery) dan menciptakan moral hazard yang membuat pemerintah mengandalkan intervensi terus-menerus.

Kesimpulan Simulasi

Simulasi ini menunjukkan bahwa intervensi pemerintah melalui BSF secara efektif dapat memutus lingkaran setan tekanan pasar, setidaknya dalam jangka pendek. Mekanisme ini berhasil mengamankan aset, menciptakan sentimen positif, dan memperkuat rupiah. Namun, kekuatan intervensi ini sangat bergantung pada besarnya modal (Rp 420 triliun) dan koordinasi antar lembaga. Jika intervensi dihentikan terlalu cepat, pasar berisiko mengalami koreksi mendadak yang lebih tajam.

Meskipun tidak ada cetak biru resmi untuk strategi keluar (exit plan) dari BSF, praktik terbaik dari berbagai negara dan prinsip manajemen risiko keuangan global memberikan kerangka kerja yang jelas. Tujuannya adalah menarik diri secara bertahap tanpa menimbulkan gejolak baru.

Kerangka strategi “exit plan” yang ideal untuk BSF:

Bertahap & Fleksibel (Gradual Exit): Strategi keluar dilakukan secara perlahan, dengan kecepatan yang disesuaikan berdasarkan kondisi pasar, contohnya seperti yang dilakukan Bank of Korea pasca-krisis 2008. Pendekatan “silent” (tanpa pengumuman besar) bisa dipilih untuk mencegah spekulasi, dan disarankan untuk memulai saat cadangan BSF masih besar untuk menjaga kepercayaan.

Komunikasi Jelas dan Transparan: Menetapkan parameter objektif yang memicu pengurangan intervensi adalah kunci, misalnya seperti “jika yield SBN sudah stabil di bawah X% selama 3 bulan” atau “jika nilai tukar berada di bawah level Y.” Hal ini penting untuk mengelola ekspektasi pasar dan mencegah kepanikan, suatu prinsip yang sebelumnya juga ditekankan oleh IMF.

Diversifikasi Mitigasi Risiko: Sebelum keluar, sangat penting untuk membangun fondasi pertahanan yang kuat. Langkah ini antara lain dengan terus membangun cadangan devisa, memperkuat fundamental ekonomi untuk mengurangi ketergantungan pada modal asing jangka pendek, dan memanfaatkan sumber pendanaan lain (seperti penerbitan Panda Bonds di China) agar tidak bergantung pada satu instrumen.

Memulai dengan Penghentian Perpanjangan: Cara paling umum dan halus untuk memulai “exit” adalah dengan tidak membeli obligasi baru saat yang dipegang jatuh tempo, secara alami mengurangi portofolio SBN tanpa menjualnya di pasar terbuka. Strategi ini memberikan efek “Quantitative Tightening” alami dan meminimalisir dampak langsung pada harga dan yield.

Fokus pada Penyerap Kejutan (Shock Absorber): Ekspansi moneter tidak boleh dihentikan secara tiba-tiba. Bank Indonesia harus terus menyediakan likuiditas melalui operasi pasar untuk mencegah “liquidity crunch” yang dapat memicu krisis baru. Secara keseluruhan, “exit plan” yang ideal harus diputuskan secara matang, bertahap, dan disosialisasikan dengan hati-hati.

Sebagai kesimpulan, strategi keluar yang ideal untuk BSF bukanlah peristiwa tunggal, melainkan proses bertahap dan fleksibel. Keberhasilannya sangat bergantung pada transparansi, komunikasi yang baik, dan penguatan fundamental ekonomi. Tujuannya adalah untuk secara perlahan mengembalikan mekanisme pasar ke kondisi normal tanpa memicu gejolak baru.

Disclaimer ON: Tulisan ini dibuat untuk kepentingan edukasi semata.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini