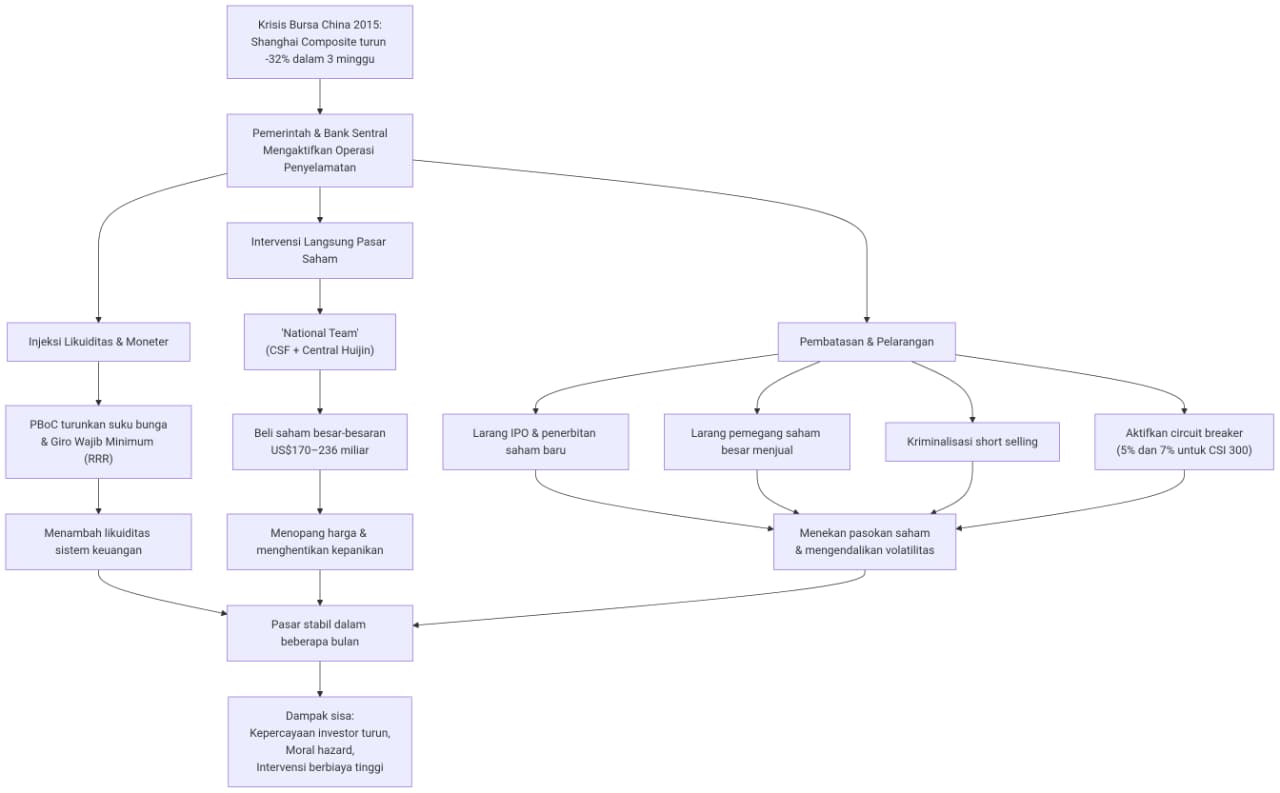

Penyelamatan Bursa saham China dari krisis pada tahun 2015-2016 adalah peristiwa di mana pemerintah China melakukan intervensi besar-besaran untuk menyelamatkan pasar ketika Shanghai Composite anjlok -32% hanya dalam 3 minggu dan total kapitalisasi pasar menguap hingga US$ 3,5 triliun, pemerintah China memilih untuk bertindak ekstrem dengan mengerahkan apa yang disebut “National Team”.

Latar Belakang & Pemicu Krisis

Akar masalahnya adalah gelembung yang dibiarkan membesar. Sepanjang 2014 hingga Juni 2015, indeks Shanghai tercatat sempat melonjak 150% karena dorongan media pemerintah yang mengajak investor ritel masuk ke pasar. Puncaknya terjadi pada 12 Juni 2015, dan setelah itu indeks langsung anjlok sekitar 30% dalam tiga minggu. Kerugian yang terjadi sangat besar: Dalam waktu singkat, nilai yang hilang mencapai RMB 18 triliun (sekitar 30% dari PDB China 2014), dan rata-rata setiap investor mengalami kerugian hampir 24.000 RMB (sekitar Rp 50 juta lebih).

Operasi Penyelamatan: Lebih dari 40 Jurus Sakti

Menghadapi situasi ini, China meluncurkan operasi penyelamatan yang belum pernah terjadi sebelumnya. Laporan dari berbagai sumber menyebutkan setidaknya ada lebih dari 40 kebijakan intervensi yang diluncurkan dalam kurun waktu hanya 2 minggu. Intervensi ini bisa dikelompokkan menjadi:

· Injeksi Likuiditas Besar-besaran oleh ‘National Team’: China mengerahkan dua BUMN sebagai garda terdepan yang disebut ‘The National Team’: China Securities Finance Corp (CSF) dan Central Huijin Investment. Mereka membeli saham dalam skala besar dengan membelanjakan dana antara US$ 170 miliar hingga US$ 236 miliar (setara Rp 2.600 triliun hingga Rp 3.600 triliun).

· Injeksi Likuiditas: Membanjiri Pasar dengan Uang: Bank sentral (PBoC) memotong suku bunga dan Giro Wajib Minimum (RRR) sebanyak 5 kali dalam 9 bulan (Juni 2015 s.d. Januari 2016) untuk mengucurkan triliunan yuan ke sistem keuangan.

· Menekan Pasokan Saham secara Paksa (Supply Shock): Penjualan massal diatasi dengan memblokirnya. Pemerintah melarang IPO (penawaran umum perdana) dan perusahaan-perusahaan publik untuk menerbitkan saham baru, serta melarang pemegang saham besar untuk menjual saham mereka.

· Mengendalikan ‘Senjata Pemusnah Massal’ (Short Selling): Karena short selling memperparah kejatuhan, otoritas keuangan China (CSRC) dan Kementerian Keamanan Publik bekerja sama untuk memburu dan mengkriminalisasi praktik short selling (menjual saham yang dipinjam).

· Mengaktifkan ‘Rem Darurat’ (Circuit Breaker): Pada Januari 2016, China meluncurkan sistem circuit breaker untuk pertama kalinya. Jika indeks CSI 300 turun atau naik 5%, perdagangan akan dihentikan sementara, dan jika mencapai 7%, perdagangan akan dihentikan hingga akhir hari.

Bukti Benteng Baja: Mengapa Dampaknya Terbatas?

Meski gejolak dahsyat, dampak krisis terhadap ekonomi riil dan global relatif terbatas. Kuncinya ada pada struktur pasar China yang merupakan ‘benteng baja’, antara lain: minimnya partisipasi asing (hanya ~1% dari nilai pasar) sehingga tidak terjadi foreign outflow layaknya di Indonesia, rendahnya kepemilikan saham di kalangan rumah tangga, serta bank-bank BUMN yang menjadi sumber utama pendanaan korporasi.

China melakukan intervensi besar-besaran saat Shanghai Composite jatuh 32% bukan karena fundamental ekonomi yang buruk, tetapi karena pemerintah khawatirkan dampak psikologis dari krisis finansial serta bahaya laten yang mengancam stabilitas sistem keuangan.

Meski terjadi gejolak, ekonomi riil China pada 2015 menunjukkan:

· Pertumbuhan PDB: Masih tumbuh sebesar 6,9% (terendah dalam seperempat abad), namun angka ini tergolong “baik” untuk skala ekonomi sebesar China.

· Lapangan Kerja: Kondisi pasar tenaga kerja stabil dengan tingkat pengangguran terkendali di kisaran 5,1%.

· Tingkat Inflasi: Sangat rendah hanya 1,4% sepanjang tahun, jauh dari risiko krisis biaya hidup.

· Kinerja Ekspor: Diprediksi akan membaik dengan tingkat pertumbuhan mencapai 6,9%.

Namun, tekanan fundamental di bawah permukaan cukup serius:

· Utang Pemerintah Daerah: Angkanya mendekati 30 triliun yuan (sekitar 50% dari PDB), membebani anggaran dan kemampuan investasi.

· Sektor Properti yang Melambat: Pertumbuhan investasi properti melambat, yang menjadi pukulan berat bagi perekonomian China (menyumbang sekitar 13% PDB).

· Deflasi Industri: Indeks harga produsen menunjukkan tekanan deflasi yang dapat memicu kebangkrutan dan pengangguran di sektor manufaktur.

· Capital Outflow: Gejolak saham memicu arus modal keluar sebesar USD 150 miliar dalam waktu kurang dari setahun, yang menguras cadangan devisa.

Kekhawatiran terbesar China adalah risiko sistemik. Pemerintah takut penurunan aset (saham dan properti) yang cepat akan memicu efek domino: gagal bayar utang, kebangkrutan bank, PHK massal, dan akhirnya pemberontakan sosial, yang dikenal sebagai “hard landing”. Karena itu, tujuan utama intervensi bukanlah memompa harga saham, melainkan membeli waktu untuk menyelesaikan masalah fundamental secara tertib, tanpa tekanan krisis yang memaksa kebijakan tergesa-gesa. Intervensi ini merupakan bagian dari strategi transisi menuju “normal baru” yang digalakkan pemerintah, yaitu menggeser sumber pertumbuhan dari investasi masif yang sarat utang menuju konsumsi dan inovasi.

Kesimpulan: Antara Keberhasilan dan Biaya yang Tinggi

Dari sudut pandang teknis, misi penyelamatan China bisa dibilang berhasil, karena berhasil menstabilkan pasar dan mencegah kepanikan sistemik yang dapat menjalar ke sektor perbankan. Walaupun begitu, strategi intervensi penuh ini tetap meninggalkan konsekuensi yang cukup berat, seperti menghambat kepercayaan investor karena dianggap terlalu ikut campur dan menciptakan ‘moral hazard’ (perusahaan merasa akan selalu diselamatkan). Dengan intervensi besar-besaran tersebut, China berhasil meredam krisis yang berpotensi menjadi bencana sistemik.

Penjelasan singkat alur:

1. Pemicu – Bursa China jatuh bebas lebih dari 30% dalam waktu singkat setelah gelembung pecah.

2. Tiga pilar intervensi:

· Moneter & likuiditas – Bank sentral melonggarkan kebijakan untuk mengucurkan uang.

· National Team – Badan negara membeli saham secara langsung dengan dana sangat besar.

· Regulasi pembatas – Melarang IPO, melarang penjualan oleh pemegang saham besar, menghukum short selling, dan mengaktifkan circuit breaker.

3. Hasil – Pasar berhasil stabil, namun meninggalkan biaya ekonomi dan reputasi jangka panjang.

Bisakah Indonesia meniru hal di atas?

Meskipun godaan untuk meniru model intervensi besar-besaran ala China sangat besar, Indonesia secara realistis tidak dapat meniru langkah tersebut secara utuh. Perbedaan mendasar pada struktur pasar dan kapasitas fiskal membuat pendekatan China—yang mengandalkan injeksi likuiditas massal dan kontrol penuh atas pasar—menjadi tidak efektif dan berisiko jika diterapkan di Indonesia.

Berikut perbandingan kapasitas dan pendekatan kedua negara yang menjadi dasar pertimbangan tersebut:

Keunggulan China (Modalitas Intervensi Tinggi)

· Kontrol Pasar: Indeks didominasi investor domestik (aspek kepemilikan institusi domestik sangat besar, foreign ownership < 5% di banyak emiten). Eksekusi kebijakan terpusat (contoh: 1.400 perusahaan lebih dibekukan serentak).

· Likuiditas & APBN: Fasilitas lending facility dan cadangan valas > USD 3 triliun. Belanja stabilisasi (hingga USD 200 miliar) relatif kecil terhadap PDB raksasa.

· Efek Intervensi: Pasar ditutup total dan dibuka dengan harga baru. Akses kredit usaha tetap terjaga karena bank dikuasai negara.

Indonesia (Modalitas Intervensi Rendah)

· Kontrol Pasar: Kepemilikan asing cukup besar dan sangat sensitif terhadap sentimen. Pasar desentralisasi dengan investor ritel dominan, perintah pembekuan saham serentak tidak dapat dilakukan.

· Likuiditas & APBN: Intervensi di pasar valas sudah menguras cadangan hingga ke level terendah dalam 2 tahun (April 2026: USD 146,2 miliar) dan pemerintah hanya menyiapkan Rp 2 triliun/hari untuk pasar obligasi (bukan saham).

· Efek Intervensi: Pembelian langsung justru direspon dengan aksi jual lebih deras oleh asing. Risiko kredit tinggi jika bank ikut menopang harga saham.

Langkah yang Tepat untuk Indonesia: Memperbaiki Fondasi

Alih-alih memaksakan intervensi serupa China, Indonesia memilih strategi yang lebih sesuai dengan kapasitasnya, yaitu fokus pada perbaikan struktural jangka panjang yang diselingi intervensi terbatas:

· Intervensi Terbatas (Perlindungan): Fokus menjaga stabilitas di pasar uang (valas dan obligasi), sementara itu likuiditas dari dana pensiun dan asuransi (plafon dinaikkan hingga 20%) diarahkan masuk secara bertahap.

· Reformasi Fundamental: Target utama adalah memenuhi tuntutan MSCI, seperti demutualisasi BEI untuk meningkatkan tata kelola dan menaikkan free float dari 7,5% menjadi 15% per Maret 2026 dengan target bertahap.

· Mengurangi Ketergantungan Asing: Perbaikan struktur dilembagakan melalui peningkatan investasi dari Dana Pensiun dan penguatan koordinasi antar otoritas (KSSK) untuk memulihkan kepercayaan.

Pendekatan bertahap ini memang tidak akan menghentikan koreksi secara instan, tetapi meminimalkan distorsi pasar yang lebih besar. Tujuannya bukan meniru China yang “menyembunyikan masalah”, melainkan memperbaiki akar masalahnya agar IHSG pulih secara organik dan berkelanjutan.

Ringkasan:

IHSG turun 26%

↓

Indonesia tidak meniru intervensi ala China

↓

Strategi alternatif:

1. Intervensi terbatas di valas & obligasi (bukan saham)

2. Reformasi struktural: demutualisasi BEI, free float 15%

3. Perkuat investor domestik (dana pensiun, asuransi)

↓

Tujuan: Pemulihan organik & berkelanjutan, bukan kenaikan instan

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini