Pada periode yang sama, ada dua kekuatan besar yang memengaruhi pasar Indonesia, dan menariknya, kedua kekuatan ini justru saling menguatkan untuk menghasilkan efek positif pada Rupiah dan IHSG.

Dampak 1: Geopolitik AS-Iran Mereda (Efek pada Fundamental Ekonomi)

Pada Juni 2026, prospek perdamaian AS-Iran mulai terbukti secara nyata. Kabar damai ini langsung membuat harga minyak global merosot lebih dari 4%, dengan Brent turun ke USD 83,80 per barel – jauh dari puncaknya di Mei 2026 yang sempat menyentuh USD 126,41 per barel. Sebagai net importir, penurunan harga minyak langsung meringankan beban subsidi energi dalam APBN dan menekan inflasi domestik. Redanya ketegangan membuat investor global lebih berani beralih dari aset aman (seperti Dolar AS) ke aset negara berkembang yang lebih berisiko termasuk Indonesia.

Dampak 2: Kenaikan Suku Bunga BI (Efek pada Daya Tarik Investasi)

Di saat yang sama, Bank Indonesia (BI) mengambil langkah agresif untuk menstabilkan Rupiah yang sempat melemah di atas Rp 18.000. Dalam rentang kurang dari sebulan, BI menaikkan suku bunga acuan total 75 bps, yang terbaru ke level 5,50% pada 9 Juni 2026. Kenaikan BI Rate yang “tidak lazim” ini bertujuan untuk meningkatkan imbal hasil aset rupiah (seperti obligasi dan SRBI) guna menarik aliran modal asing (capital inflow) dan menstabilkan Rupiah.

Titik Temu: Skenario “Perfect Storm”

Kombinasi dua faktor ini menciptakan respons pasar yang sangat positif:

1. Menguatnya Rupiah: Rupiah berhasil kembali ke bawah level psikologis Rp 18.000 dan bahkan menguat hingga ke level Rp 17.865 per Dolar AS pada 12 Juni 2026.

2. Membanjirnya Modal Asing: Respons positif investor terhadap “bauran kebijakan” BI yang didukung sentimen damai, mendorong masuknya modal asing. Dalam sehari, aliran dana ke SRBI saja menembus Rp 15,11 triliun.

3. Melonjaknya IHSG: Kombinasi Rupiah stabil, modal masuk, dan fundamental lebih baik langsung mengerek IHSG. Indeks saham sempat melonjak 7,57% dalam sehari ke posisi 5.746,65 setelah pengumuman kenaikan suku bunga.

Pada periode ini, kebijakan moneter yang pro-stabilitas dari BI dan kabar baik dari Timur Tengah berhasil menciptakan efek sinergis. Peristiwa ini menunjukkan bagaimana koordinasi antara sentimen eksternal dan kebijakan domestik yang responsif dapat dengan cepat memulihkan kepercayaan pasar.

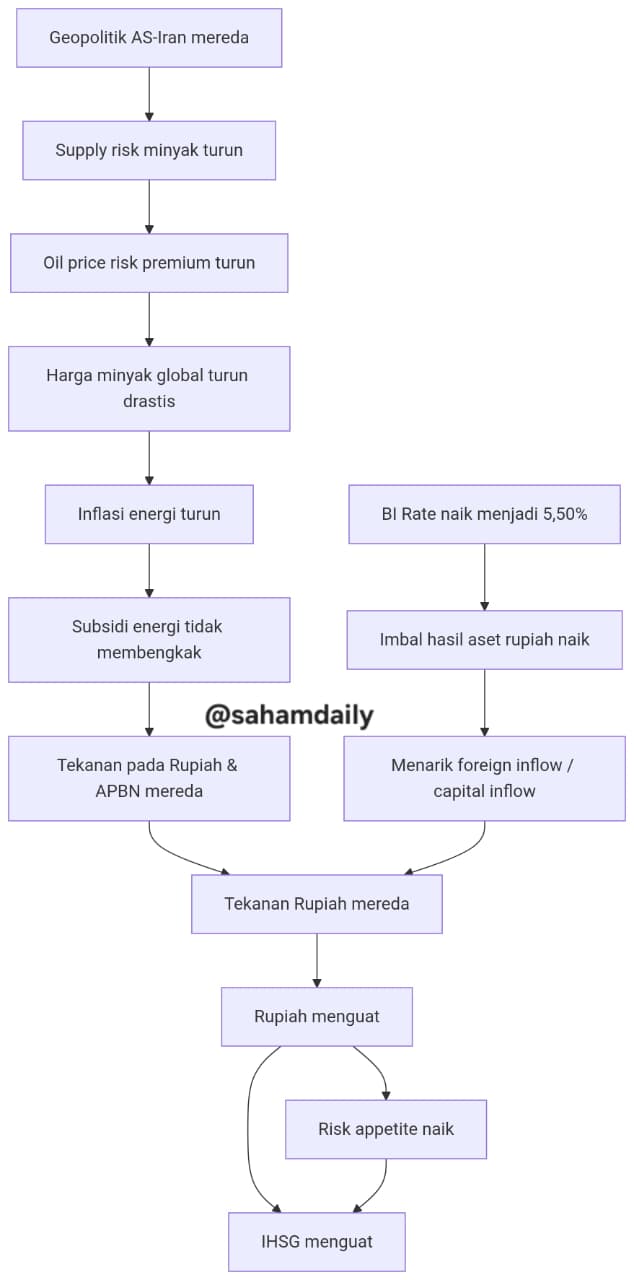

Penjelasan detail setiap tahap dalam rantai logika Geopolitik mereda → IHSG menguat

1. Geopolitik mereda

Apa yang terjadi?

Ketegangan antarnegara (misalnya konflik Rusia-Ukraina, eskalasi di Timur Tengah, atau ketegangan di Selat Hormuz) menurun. Perjanjian gencatan senjata, negosiasi damai, atau penurunan sanksi dapat menjadi pemicu.

Mengapa penting?

Geopolitik yang memanas biasanya memicu ketakutan akan gangguan rantai pasok energi global. Begitu mereda, pasar mulai tenang.

2. Supply risk minyak turun

Mekanisme:

Ancaman blokade, serangan ke fasilitas minyak, atau embargo ekspor berkurang. Jalur pengiriman minyak (misal Selat Hormuz, Terusan Suez) kembali dianggap aman.

Dampak langsung:

Perusahaan migas dan spekulan mengurangi aksi hoarding (menimbun stok) dan kontrak berjangka minyak melepaskan risk premium.

3. Oil price risk premium turun

Definisi risk premium:

Tambahan harga minyak di luar keseimbangan fundamental karena ketakutan akan kelangkaan. Bisa mencapai USD 5–20 per barel tergantung tingkat ketegangan.

Hasil:

Harga minyak global (Brent, WTI) turun atau stabil di level fundamental. Contoh: dari USD 90/barel turun ke USD 75/barel jika premium hilang.

4. Inflasi energi turun

Hubungan:

Minyak adalah input utama BBM, gas, dan listrik. Turunnya harga minyak → biaya produksi energi turun → harga eceran BBM dan tarif listrik cenderung tidak naik atau bahkan turun.

Data:

Di Indonesia, inflasi energi menyumbang sekitar 12–15% dari bobot IHK. Penurunan inflasi energi secara langsung menekan inflasi umum.

5. Subsidi energi tidak makin membengkak

Mekanisme fiskal:

APBN Indonesia mengalokasikan subsidi BBM, LPG 3 kg, dan listrik. Jika harga minyak tinggi, subsidi membengkak karena selisih harga keekonomian dengan harga jual domestik semakin lebar.

Setelah geopolitik mereda:

Anggaran subsidi dapat ditekan. Contoh: dari perkiraan Rp 500 triliun (akibat harga minyak tinggi) menjadi Rp 300–350 triliun. Defisit APBN lebih rendah.

6. Tekanan rupiah/APBN mereda

Dua sisi tekanan:

Variabel Kondisi saat geopolitik panas Kondisi setelah mereda

Rupiah Melemah karena capital outflow dan impor minyak mahal Stabil, cenderung menguat

APBN Defisit melebar, pembiayaan utang naik Defisit terkendali, kebutuhan utang turun

Imbas ke pasar:

Investor asing tidak lagi khawatir terhadap pelebaran defisit atau kegagalan fiskal (sovereign risk menurun).

7. Risk appetite naik

Definisi:

Selera investor untuk mengambil risiko dalam portofolio. Saat rupiah stabil dan fiskal sehat, investor bersedia keluar dari aset safe haven (dolar AS, emas) dan masuk ke aset emerging market.

Indikator:

· Penurunan credit default swap (CDS) Indonesia.

· Kenaikan indeks VIX global yang lebih rendah (tidak panik).

8. Daya beli lebih aman

Penjelasan:

Inflasi energi yang rendah menjaga daya beli masyarakat kelas bawah dan menengah, karena pengeluaran untuk transportasi dan listrik tidak membengkak.

Dampak riil:

· Konsumsi rumah tangga tetap kuat (70% dari PDB Indonesia).

· Perusahaan tidak perlu menaikkan harga jual produknya secara drastis.

9. Rupiah menguat

Faktor:

· Aliran modal masuk (capital inflow) karena risk appetite naik.

· Berkurangnya kebutuhan devisa untuk impor BBM.

· Spekulan jangka pendek menutup posisi short pada rupiah.

Target penguatan:

Misal dari Rp 18.000/USD menjadi Rp 17.500-16.700/USD.

10. Foreign inflow

Bentuk aliran masuk:

· Portofolio asing ke saham dan obligasi (SBN).

· Investasi langsung (FDI) mungkin ikut meningkat, meski lebih lambat.

Data historis:

Pada periode reda geopolitik (misalnya setelah gencatan senjata Rusia-Ukraina 2022-2023 terbatas), asing net buy di IHSG bisa mencapai Rp 5–15 triliun dalam sebulan.

11. IHSG menguat

Mekanisme akhir:

· Langsung: Foreign inflow membeli saham blue chip (bank, konsumen, energi) → indeks naik.

· Tidak langsung: Daya beli aman → laba emiten terjaga → valuasi saham menarik.

· Sentimen: Penguatan rupiah dan fiskal sehat → rating Indonesia potensi naik → katalis tambahan.

Hasil akhir: IHSG menguat dalam jangka pendek (siklikal) dan menengah (struktural jika kondisi bertahan).

Tulisan ini mengabaikan agenda:

16-17 Jun 2026=> FED Meeting

17-18 Jun 2026=> Rapat Dewan Gubernur BI

18 Jun 2026=> MSCI Global Market Accesibility Review 2026

19 Jun 2026=> FTSE rebalancing

23/24 Jun 2026=> MSCI Annual Market Classification Review

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini