Tekanan struktural yang dihadapi pasar saham Indonesia saat ini bukanlah sekadar guncangan sementara, melainkan cerminan dari fondasi pasar yang rapuh dan perlu dibenahi secara mendasar. Berikut rincian tekanan-tekanan utama yang teridentifikasi.

1. Masalah Tata Kelola & Struktur Kepemilikan

Ini adalah akar masalah paling serius yang disorot oleh MSCI. Struktur kepemilikan saham yang tidak transparan dan tidak sehat membuat pasar mudah dimanipulasi.

Kepemilikan Terkonsentrasi & Free Float Kecil: Banyak perusahaan, terutama yang kapitalisasinya besar, memiliki kepemilikan publik (free float) yang sangat rendah karena sahamnya “terkunci” oleh pemilik mayoritas. Ini membuat saham mudah digerakkan oleh segelintir pihak.

Praktik “Saham Gorengan” (Goreng-goreng saham): Praktik manipulatif ini menggunakan kepemilikan terpusat untuk menciptakan volume dan harga palsu. Saham diperdagangkan antar pihak terafiliasi untuk menarik perhatian investor ritel, lalu dijual saat harga tinggi. Seperti kasus saham PT Diamond Citra Propertindo Tbk (DADA) yang harganya sempat melonjak tidak wajar, tanpa ada dasar fundamental.

Sorotan MSCI: Lembaga indeks global ini memperingatkan bahwa tanpa perbaikan transparansi yang berarti, Indonesia berisiko diturunkan statusnya dari emerging market menjadi frontier market.

Hal ini memicu net sell masif dari investor asing dan membuat pasar menjadi “tipis” (thin market), sehingga IHSG rentan terhadap guncangan spekulatif.

Penerapan beberapa kebijakan baru di bursa dianggap mengurangi transparansi pembentukan harga, antara lain:

Full Call Auction (FCA): Kebijakan ini membuat antrean beli dan jual (order book) tidak terlihat pada saham-saham dalam pemantauan khusus, sehingga investor merasa seperti “membeli kucing dalam karung”.

Penutupan Kode Broker: Tidak adanya visibilitas terhadap kode broker dan domisili investor selama jam perdagangan menyulitkan analisis aliran dana (bandarmology) yang selama ini populer di kalangan investor domestik.

2. Reli Semu & Fundamental yang Lemah

Kenaikan IHSG di tahun 2025 lalu dinilai tidak sehat karena ditopang oleh faktor-faktor yang tidak mencerminkan kinerja ekonomi riil.

Tergantung Beberapa Saham Saja: Sepanjang 2025, hanya tiga saham (PT DCI Indonesia, PT Dian Swastatika Sentosa, dan PT Barito Pacific) yang menyumbang 73% penguatan IHSG di kuartal III-2025. Ini menunjukkan kerentanan ekstrem.

Mengabaikan Fundamental: Kenaikan indeks lebih banyak didorong oleh saham-saham dengan fundamental yang dipertanyakan dan likuiditas semu, sehingga saat tekanan datang, IHSG langsung anjlok tanpa “bantalan” dari saham-saham berkualitas.

3. Gejala “Financialisasi” & Dominasi Sektor Keuangan

Pasar modal Indonesia dinilai lebih menjadi arena spekulasi keuangan daripada jembatan untuk membiayai sektor produktif.

Investasi Spekulatif Lebih Menarik: Para pemilik modal (konglomerat) lebih suka bermain di pasar keuangan untuk mendapatkan keuntungan cepat, dibandingkan berinvestasi di sektor riil (manufaktur, infrastruktur) yang berisiko dan butuh proses panjang. Dampaknya porsi sektor manufaktur terhadap PDB Indonesia merosot dari 31% (2001) menjadi hanya 19% (2024). Aktivitas ekonomi bergeser dari yang produktif ke yang financial, menciptakan gelembung.

4. Ketergantungan pada Investor Asing & Sektor Perbankan

Struktur pasar yang timpang membuat IHSG sangat sensitif terhadap sentimen global dan perilaku segelintir emiten.

Investor Asing Keluar Massif: Sepanjang tahun berjalan hingga April 2026, arus keluar dana asing (net sell) sudah mencapai sekitar Rp 40 triliun. Depresiasi Rupiah ke level Rp 17.300 juga memperparah karena asing menghadapi risiko kerugian ganda (double loss).

Pergerakan IHSG sangat bergantung pada nasib saham-saham bank besar (big caps). Akibatnya, aksi jual asing yang terfokus pada saham perbankan bisa langsung menyeret seluruh indeks ke zona merah.

5. Kepatuhan Emiten yang Rapuh

Data hingga April 2026 menunjukkan adanya masalah mendalam pada kualitas emiten di BEI:

Ledakan Sanksi: Otoritas bursa telah menjatuhkan ratusan sanksi kepada hampir 500 emiten terkait pelanggaran aturan free float (jumlah saham publik), laporan keuangan, hingga keterbukaan informasi.

Risiko Delisting: Terdapat tren kenaikan jumlah emiten yang terancam forced delisting karena masalah kelangsungan usaha (pailit) atau suspensi perdagangan yang terlalu lama (beberapa mencapai lebih dari 50 bulan).

6. Indonesia masih dianggap sebagai pasar untuk Old Money. Ketika dana global berebut masuk ke sektor semikonduktor dan infrastruktur AI di Taiwan, Korea Selatan, atau Amerika Serikat, IHSG masih sangat bergantung pada:

Perbankan (Big Banks): Sangat sensitif terhadap suku bunga dan daya beli domestik.

Komoditas: Sangat volatil dan bergantung pada kebijakan geopolitik serta transisi energi.

Konglomerasi: Seringkali memiliki struktur kepemilikan yang kompleks (piramida), yang terkadang menjadi catatan bagi investor asing terkait tata kelola (Corporate Governance).

7. Bobot Indonesia di MSCI makin kecil, diprediksi bobot Indonesia di MSCI Emerging market turun kesekitar 0,8%, ini akan menjadikan pasar saham Indonesia makin kurang relevan bagi fund global. Penurunan bobot di MSCI Emerging Markets (EM) menjadi sekitar 0,8% menciptakan lingkaran setan. Semakin kecil bobotnya, semakin sedikit manajer investasi global yang merasa “perlu” memiliki saham Indonesia dalam portofolionya. Indonesia perlahan bergeser dari kategori Must-Have menjadi Nice-to-Have atau bahkan sekadar pasar taktis.

Sebagai gambaran besarnya tekanan, berikut ringkasan data terkini (April 2026):

Kinerja IHSG=> Anjlok 17,55% (year-to-date), terburuk di global

Arus Keluar Asing=> Rp 40,86 triliun (year-to-date)

Nilai Tukar Rupiah=> Melemah ke level ~Rp 17.300 per USD

Utang Jatuh Tempo=> Terdapat Rp 833,96 triliun utang jatuh tempo pada 2026

Resiko Downgrade=> Ancaman dari MSCI untuk menurunkan status menjadi frontier market

Meskipun terdapat tekanan ini, otoritas (OJK dan BEI) terus berupaya melakukan reformasi melalui penguatan pembinaan emiten, pelaporan berbasis XBRL, dan inisiatif produk baru seperti ETF Emas untuk memperdalam pasar.

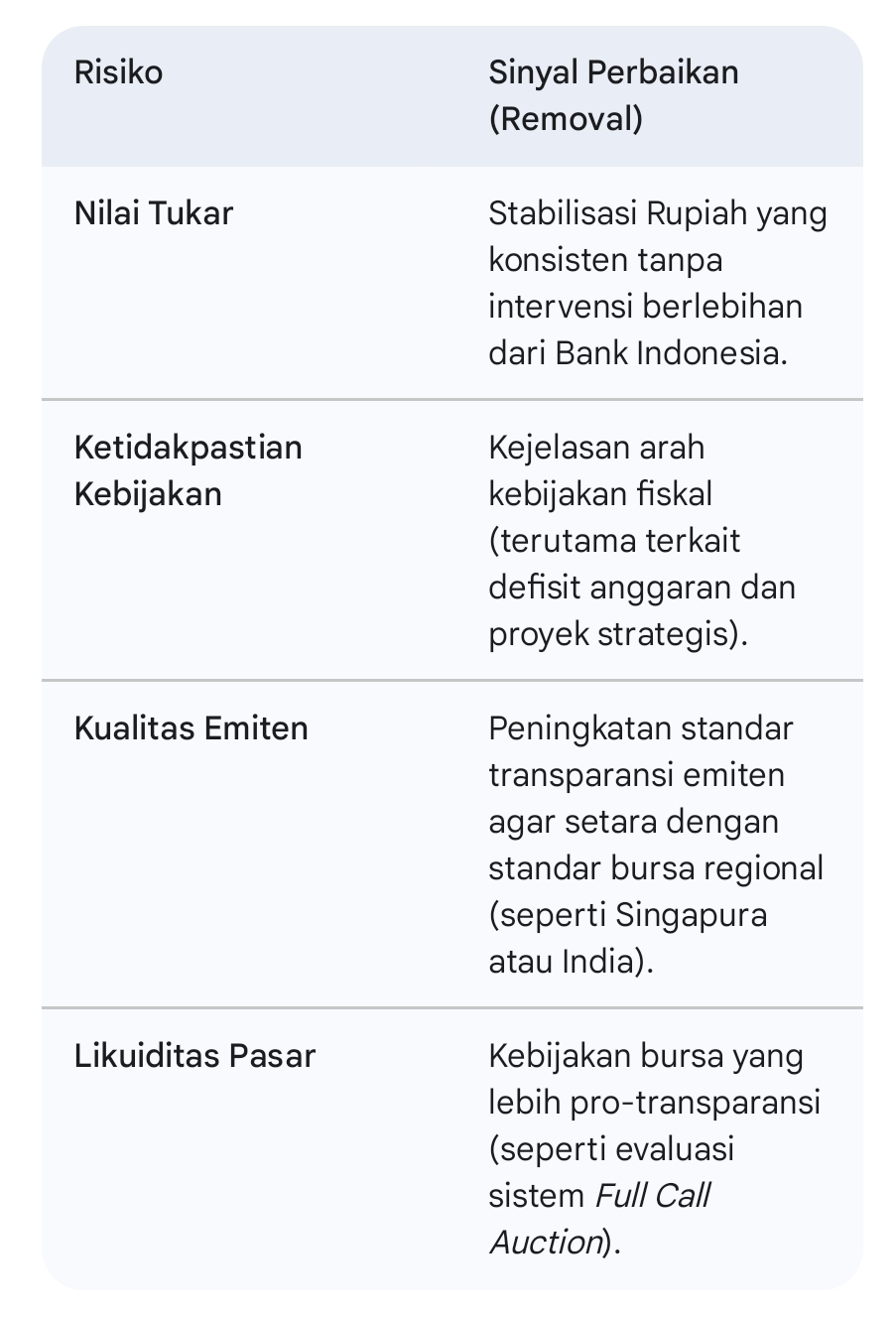

Investor Asing ingin melihat downside risks removal. Investor asing kemungkinan besar menunggu beberapa sinyal kunci sebelum kembali melakukan akumulasi besar:

Disclaimer On: Tulisan ini tidak bertujuan mengajak membeli atau menjual saham tertentu. Keputusan Investasi/Trading sepenuhnya ada di tangan pembaca. Saham Daily tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari Keputusan Investasi/Trading yang dilakukan oleh Pembaca.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini