Penyaluran dana pemerintah sebesar Rp 200 triliun ke bank-bank Himpunan Bank Milik Negara (Himbara) merupakan kebijakan strategis fiskal yang bertujuan untuk mendorong likuiditas perbankan dan mempercepat perputaran ekonomi di sektor riil.

1. Skema dan Sumber Dana

Kebijakan ini diambil oleh pemerintah (dalam hal ini, Kementerian Keuangan) untuk memindahkan sebagian besar dana negara yang selama ini “parkir” atau mengendap di Bank Indonesia (BI) dalam bentuk Saldo Anggaran Lebih (SAL) atau rekening pemerintah lainnya.

Dana tersebut ditempatkan di bank-bank Himbara (dan Bank Syariah Indonesia/BSI) dalam bentuk deposito atau penempatan dana khusus dengan tingkat bunga yang relatif rendah (sekitar 80% dari suku bunga acuan BI atau sekitar 3,8% pada saat penempatan).

Bank penerima dilarang menggunakan dana ini untuk membeli Surat Berharga Negara (SBN) atau untuk tujuan yang bersifat spekulatif seperti membeli dolar AS. Dana tersebut wajib disalurkan kembali dalam bentuk kredit ke sektor riil.

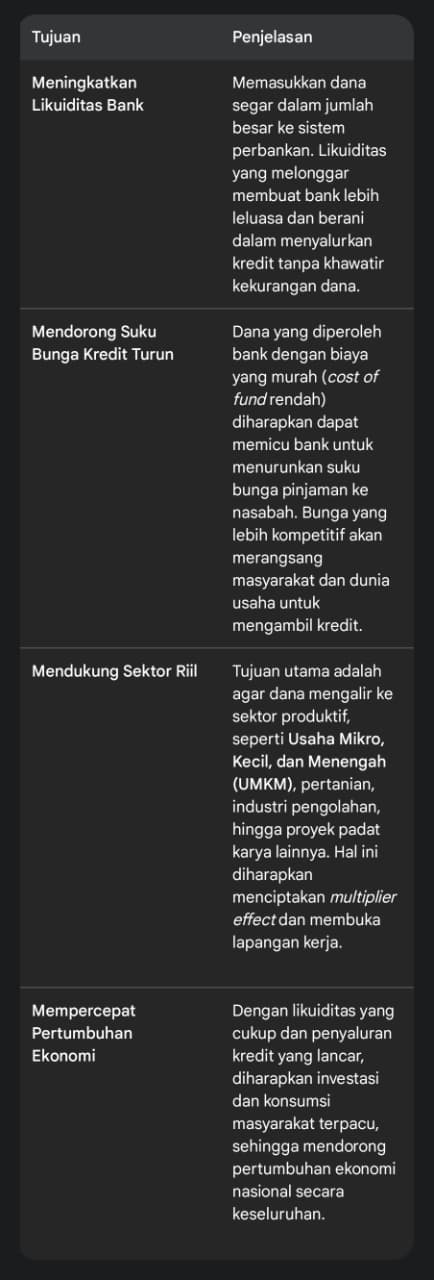

2. Tujuan Utama Penempatan Dana

Penyaluran dana Rp 200 triliun ini memiliki tujuan ganda, yaitu mengatasi masalah likuiditas dan menstimulasi ekonomi:

3. Alokasi dan Realisasi Serapan Dana

Dana Rp 200 triliun ini dialokasikan kepada lima bank milik negara (Himbara) dan satu Bank Syariah BUMN:

BMRI, alokasi dana Rp 55 triliun, realisasi serapan dana sekitar 74% (realisasi penyaluran /kredit tertinggi)

BBRI, alokasi dana Rp 55 triliun, realisasi serapan dana sekitar 62% (fokus pada sektor UMKM)

BBNI, alokasi dana Rp 55 triliun, realisasi serapan dana sekitar 50%

BBTN, alokasi dana Rp 25 triliun, realisasi serapan dana sekitar 19% (realisasi terendah, kurang optimal dalam penyaluran dana)

BRIS, alokasi dana Rp 10 triliun, realisasi serapan dana sekitar 55% (mendapatkan porsi untuk didistribusikan melalui prinsip Syariah)

Serapan Dana yang dimaksud adalah realisasi bank dalam menyalurkan dana tersebut kembali ke masyarakat dan dunia usaha dalam bentuk kredit. Pemerintah terus melakukan pengawasan ketat (monitoring) terhadap serapan dana ini. Jika serapan dana oleh suatu bank dinilai lambat atau tidak optimal (seperti kasus BTN), Menkeu telah menyatakan kesiapan untuk mengalihkan sisa dana ke bank lain yang dianggap lebih cepat menyalurkannya ke sektor riil.

Kebijakan ini dinilai sebagai terobosan yang positif, namun efektivitasnya sangat bergantung pada permintaan kredit di sektor riil dan kualitas pengawasan agar dana benar-benar tersalurkan ke sektor produktif dan tidak memicu risiko kredit macet (NPL) di masa depan.

Jika Anda ingin berlangganan Database Saham Daily dan mendapatkan Info Saham Terkini, klik link di bawah ini:

No HP Admin Sahamdaily : 085737186163. Website: www.sahamdaily.com

Disclaimer On: Tulisan ini tidak bertujuan mengajak membeli atau menjual saham tertentu. Keputusan Investasi/Trading sepenuhnya ada di tangan pembaca. Sahamdaily tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari Keputusan Investasi/Trading yang dilakukan oleh Pembaca.