Kebijakan yang saling membalas antara Amerika Serikat (AS) dan Tiongkok—yakni ancaman tarif 100% oleh Trump dan pembatasan ekspor rare earths oleh Tiongkok—merupakan eskalasi besar-besaran dalam perang dagang dan teknologi.

Akibat dari kedua kebijakan ini dapat dikelompokkan menjadi dampak ekonomi, industri/rantai pasok, dan geopolitik.

1. Dampak Ekonomi dan Pasar Keuangan Global

a. Volatilitas Pasar dan Sentimen Negatif

Ancaman tarif 100% (yang akan menaikkan total tarif pada beberapa produk Tiongkok menjadi sekitar 130% atau lebih) adalah guncangan besar yang memicu sentimen risk-off di pasar global. Indeks saham global, terutama di AS dan Asia, diperkirakan akan anjlok. Saham-saham yang paling terpukul adalah perusahaan teknologi yang bergantung pada rantai pasok Tiongkok dan perusahaan multinasional yang mengekspor ke Tiongkok. Investor akan berbondong-bondong mencari aset aman (safe haven) seperti Emas, Yen Jepang, dan Surat Utang Pemerintah AS jangka pendek, menyebabkan volatilitas pada mata uang global. Tarif yang sangat tinggi akan dibebankan kepada importir AS, yang kemudian akan meneruskannya ke konsumen dalam bentuk harga barang yang jauh lebih mahal (inflasi), merusak daya beli.

b. Perlambatan Pertumbuhan Global

Eskalasi perang dagang antara dua ekonomi terbesar di dunia secara signifikan akan menghambat perdagangan dan investasi, yang pada akhirnya memperlambat proyeksi pertumbuhan ekonomi global secara keseluruhan.

2. Dampak pada Industri dan Rantai Pasok (Fokus Rare Earths)

Pembatasan ekspor rare earths (logam tanah jarang) oleh Tiongkok memiliki konsekuensi strategis yang lebih dalam daripada tarif. Rare earths sangat penting untuk berbagai teknologi canggih.

a. Kepanikan Industri Teknologi dan Militer AS

Tiongkok mendominasi penambangan dan pengolahan rare earths (termasuk magnet permanen, gallium, germanium). Pembatasan ini secara langsung mengancam produksi komponen penting di AS, seperti:

Semikonduktor dan Chip: Digunakan dalam proses pembuatan chip dan high-end electronics.

Teknologi Hijau (Green Tech): Magnet canggih yang digunakan pada motor Kendaraan Listrik (EV) dan turbin angin.

Pertahanan dan Militer: Peralatan rudal inframerah, jet tempur, dan sistem panduan presisi sangat bergantung pada rare earths.

Kenaikan Biaya Produksi: Harga rare earths yang dibatasi pasokannya akan melonjak, meningkatkan biaya produksi bagi produsen global, memaksa mereka mencari sumber alternatif yang mahal atau belum matang.

b. Percepatan Decoupling dan Diversifikasi Rantai Pasok

Relokasi Industri: Kedua kebijakan ini akan mempercepat upaya global untuk mengurangi ketergantungan pada Tiongkok (decoupling). Perusahaan AS, Eropa, Jepang, dan Korea Selatan akan meningkatkan investasi untuk membangun rantai pasok rare earths dan manufaktur elektronik di negara lain (misalnya Vietnam, India, Indonesia, atau kembali ke AS).

Peluang Negara Lain (Termasuk Indonesia): Negara-negara yang memiliki cadangan rare earths atau infrastruktur manufaktur yang memadai berpotensi mendapatkan investasi besar dan merebut pangsa pasar ekspor dari Tiongkok, meskipun proses ini membutuhkan waktu bertahun-tahun.

3. Dampak Geopolitik dan Kebijakan

a. Eskalasi Perang Teknologi

Ancaman tarif adalah sanksi finansial, sedangkan pembatasan rare earths adalah sanksi berbasis sumber daya strategis. Hal ini mengubah sifat konflik dari perang dagang biasa menjadi perang teknologi dan keamanan nasional.

b. Ketidakpastian Kebijakan AS

Ancaman tarif 100% oleh Trump, yang dijadwalkan berlaku cepat, menciptakan ketidakpastian besar bagi perusahaan yang beroperasi di AS dan Tiongkok, memaksa mereka untuk melakukan penyesuaian operasional dan keuangan dalam waktu yang sangat singkat.

c. Kebuntuan Negosiasi

Eskalasi ini kemungkinan akan mengakhiri negosiasi dagang atau pertemuan tingkat tinggi yang mungkin telah direncanakan (misalnya menjelang forum APEC), karena kedua pihak menggunakan sanksi sebagai alat tawar-menawar yang ekstrem.

Kebijakan tarif tambahan 100% yang diancamkan oleh Amerika Serikat terhadap Tiongkok akan menimbulkan gelombang kejut yang kompleks bagi emiten-emiten di Bursa Efek Indonesia (BEI). Dampaknya terbagi menjadi dua kategori utama:

A. Risiko Jangka Pendek (Dampak Negatif Langsung)

Eskalasi perang dagang yang ekstrim ini akan menekan pasar keuangan dan operasional perusahaan di Indonesia melalui tiga jalur utama:

1. Volatilitas Pasar Modal (IHSG dan Rupiah)

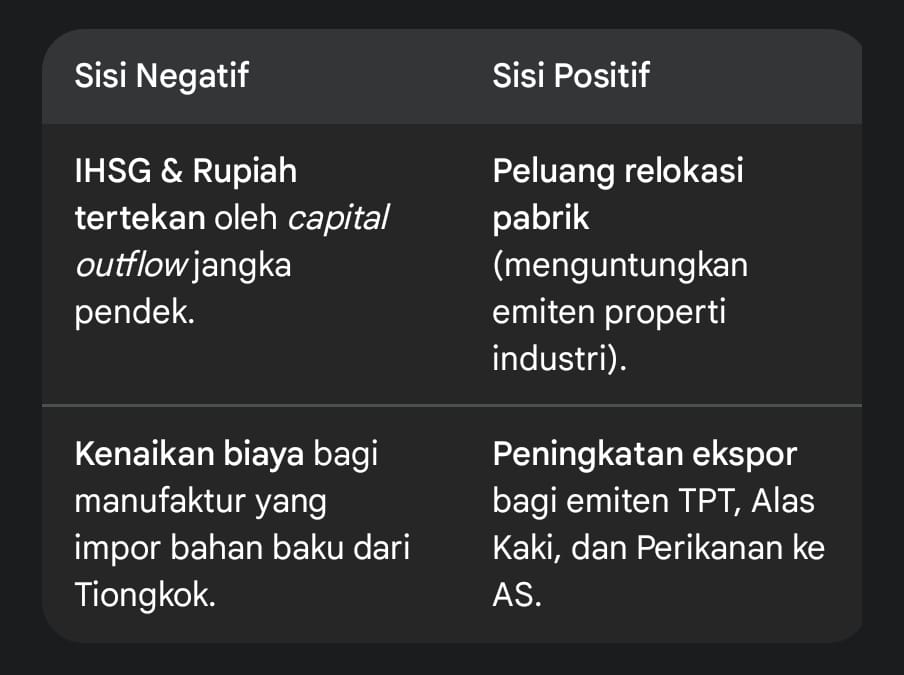

Pelemahan IHSG: Kenaikan tarif 100% memicu ketidakpastian global dan meningkatkan sentimen risk-off. Investor asing cenderung menarik dananya dari emerging markets seperti Indonesia, yang mengakibatkan arus keluar modal (capital outflow) dan menekan Indeks Harga Saham Gabungan (IHSG).

Emiten Terkena: Hampir semua emiten blue chip (perbankan besar, telekomunikasi) yang sensitif terhadap aliran dana asing (foreign flow) berisiko mengalami tekanan harga saham.

Tekanan pada Rupiah: Capital outflow ini akan mengurangi pasokan Dolar AS di pasar domestik, menyebabkan nilai tukar Rupiah terdepresiasi terhadap Dolar AS.

Emiten Terkena: Emiten yang memiliki utang dalam mata uang Dolar AS (misalnya emiten infrastruktur, energi, atau beberapa BUMN) akan melihat beban utang dan biaya bunga mereka melonjak, yang menekan margin keuntungan.

2. Gangguan Rantai Pasok (Supply Chain Disruption)

Ketergantungan Bahan Baku Tiongkok: Banyak emiten manufaktur (terutama di sektor elektronik, alas kaki, tekstil, dan kimia) di Indonesia sangat bergantung pada impor bahan baku dan barang modal dari Tiongkok.

Emiten Terkena: Pembatasan ekspor rare earths dan mineral penting oleh Tiongkok (sebagai balasan) akan mengganggu pasokan komponen vital. Hal ini dapat menyebabkan penundaan produksi, kenaikan biaya input, dan penurunan kapasitas produksi emiten manufaktur.

B. Peluang Jangka Menengah hingga Panjang (Dampak Positif Potensial)

Di tengah gejolak, perang dagang yang memanas ini membuka peluang besar bagi Indonesia untuk menjadi “tempat perlindungan” dan alternatif rantai pasok global.

1. Relokasi Industri (Shifting & Diversification)

Kenaikan tarif 100% memaksa perusahaan multinasional yang berbasis di Tiongkok untuk merelokasi pabrik dan produksinya ke negara-negara yang tidak dikenakan tarif oleh AS. Indonesia adalah kandidat utama di Asia Tenggara.

Emiten Diuntungkan: Emiten di sektor Properti Kawasan Industri (misalnya SSIA, KIJA, DMAS) akan diuntungkan dari meningkatnya permintaan lahan industri oleh perusahaan asing yang merelokasi pabrik.

2. Peningkatan Ekspor Langsung ke AS

Merebut Pangsa Pasar Tiongkok: Produk Tiongkok yang dikenakan tarif 100% menjadi sangat mahal di pasar AS. Ini membuka peluang bagi produk sejenis dari Indonesia (yang masih menikmati fasilitas Generalized System of Preferences/GSP atau tarif normal AS) untuk merebut pangsa pasar.

Emiten Diuntungkan: Emiten berorientasi ekspor ke AS, khususnya di sektor Tekstil dan Produk Tekstil (TPT), Alas Kaki, Furnitur, dan Perikanan, dapat mengalami lonjakan pesanan dan pendapatan.

3. Kenaikan Harga Komoditas Tertentu

Substitusi Energi: Jika ketegangan meluas, harga minyak dan gas global dapat bergejolak. Namun, di sisi lain, permintaan untuk komoditas substitusi energi dan mineral Indonesia dapat meningkat seiring negara-negara maju mencari sumber pasokan non-Tiongkok.

Emiten Diuntungkan: Emiten batu bara (ADRO, PTBA, ITMG) dan komoditas mineral lain yang diekspor ke AS atau negara ketiga berpotensi diuntungkan oleh meningkatnya permintaan dan harga global.

Bagi emiten di Indonesia, kebijakan tarif Trump terhadap Tiongkok adalah pedang bermata dua:

Jika Anda ingin berlangganan Database Saham Daily dan mendapatkan Info Saham Terkini, klik link di bawah ini:

No HP Admin Sahamdaily : 085737186163. Website: www.sahamdaily.com

Disclaimer On: Tulisan ini tidak bertujuan mengajak membeli atau menjual saham tertentu. Keputusan Investasi/Trading sepenuhnya ada di tangan pembaca. Sahamdaily tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari Keputusan Investasi/Trading yang dilakukan oleh Pembaca.