Data pergerakan nilai tukar Dolar AS (USD) terhadap Dolar Singapura (SGD), Ringgit Malaysia (MYR), dan Rupiah Indonesia (IDR) dari 1 Januari hingga 19 Mei 2026.

· USD/SGD (vs. Dolar Singapura) tercatat melemah. Pada 1 Januari 2026, 1 USD setara dengan 1,2851 SGD, dan pada 19 Mei 2026 menjadi sekitar 1,2726 SGD. Pelemahan ini sekitar -0,97% (menunjukkan penguatan SGD).

· USD/MYR (vs. Ringgit Malaysia) juga tercatat melemah. Pada 1 Januari 2026, 1 USD setara dengan 4,0547 MYR, dan pada 19 Mei 2026 menjadi sekitar 3,9755 MYR. Pelemahan ini sekitar -1,95% (menunjukkan penguatan MYR).

· USD/IDR (vs. Rupiah Indonesia) justru tercatat menguat. Pada 1 Januari 2026, 1 USD setara dengan Rp16.673,88 IDR, dan pada 19 Mei 2026 mencapai sekitar Rp17.765,07 IDR. Penguatan ini sekitar +6,54%, yang berarti Rupiah melemah signifikan terhadap Dolar AS selama periode ini.

Data Pergerakan Nilai Tukar

1. USD terhadap Dolar Singapura (SGD) – USD Melemah

USD/SGD (Nilai Tengah)

1 Jan 2026 1,2851; 19 Mei 2026 ~1,2726

2. USD terhadap Ringgit Malaysia (MYR) – USD Melemah

USD/MYR (Nilai Tengah)

1 Jan 2026 4,054; 19 Mei 2026 ~3,9755

3. USD terhadap Rupiah Indonesia (IDR) – USD Menguat

USD/IDR (Nilai Tengah)

1 Jan 2026 16.673,88; 19 Mei 2026 17.765,07

Berdasarkan data pergerakan nilai tukar dari 1 Januari hingga 19 Mei 2026, USD tercatat melemah terhadap SGD dan MYR, tetapi menguat signifikan terhadap IDR. Perbedaan kinerja ini disebabkan oleh faktor fundamental ekonomi, kebijakan moneter, dan dinamika pasar yang berbeda di masing-masing negara.

Data Pergerakan (1 Jan – 19 Mei 2026)

Pasangan 1 Jan 2026 19 Mei 2026 Perubahan Arah

USD/SGD 1,2851 1,2726 -0,97% USD melemah (SGD menguat)

USD/MYR 4,0547 3,9755 -1,95% USD melemah (MYR menguat)

USD/IDR 16.673,88 17.765,07 +6,54% USD menguat (IDR melemah)

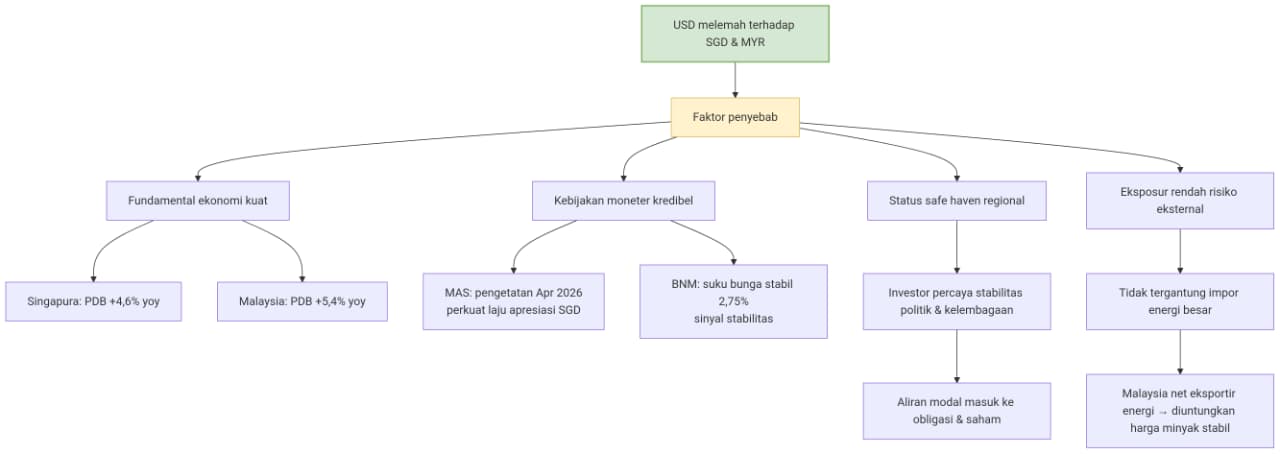

Mengapa USD Melemah terhadap SGD & MYR?

1. Fundamental Ekonomi yang Kuat

· Singapura: Pertumbuhan PDB kuartal I 2026 mencapai 4,6% (yoy), didorong ekspor manufaktur dan jasa keuangan yang solid. Inflasi terkendali di kisaran 2,5–3,0%.

· Malaysia: Pertumbuhan PDB kuartal I 2026 sebesar 5,4% (yoy), melampaui ekspektasi, dengan investasi asing langsung yang deras masuk ke sektor teknologi dan infrastruktur.

2. Kebijakan Moneter yang Kredibel

· Bank Negara Malaysia (BNM) mempertahankan suku bunga di 2,75% sejak 2025, memberikan sinyal stabilitas. Pasar menilai BNM tidak perlu menurunkan suku bunga meski AS mulai menurunkan suku bunga pada Maret 2026.

· Otoritas Moneter Singapura (MAS) melakukan pengetatan kebijakan pada April 2026 dengan memperkuat laju apresiasi SGD (policy band). Langkah ini secara langsung menahan pelemahan USD terhadap SGD.

3. Status Safe Haven Regional

Dalam periode ketidakpastian global (perlambatan China, perang dagang AS-Eropa), investor cenderung memilih SGD dan MYR karena stabilitas politik dan kelembagaan Singapura serta disiplin fiskal Malaysia. Aliran modal masuk ke obligasi dan saham kedua negara memperkuat mata uang mereka.

4. Eksposur Rendah terhadap Risiko Eksternal

SGD dan MYR tidak terlalu rentan terhadap gejolak harga komoditas energi. Singapura sebagai pusat perdagangan dan Malaysia sebagai net eksportir energi (minyak & gas) justru diuntungkan oleh harga minyak yang stabil di US$80–85/barrel.

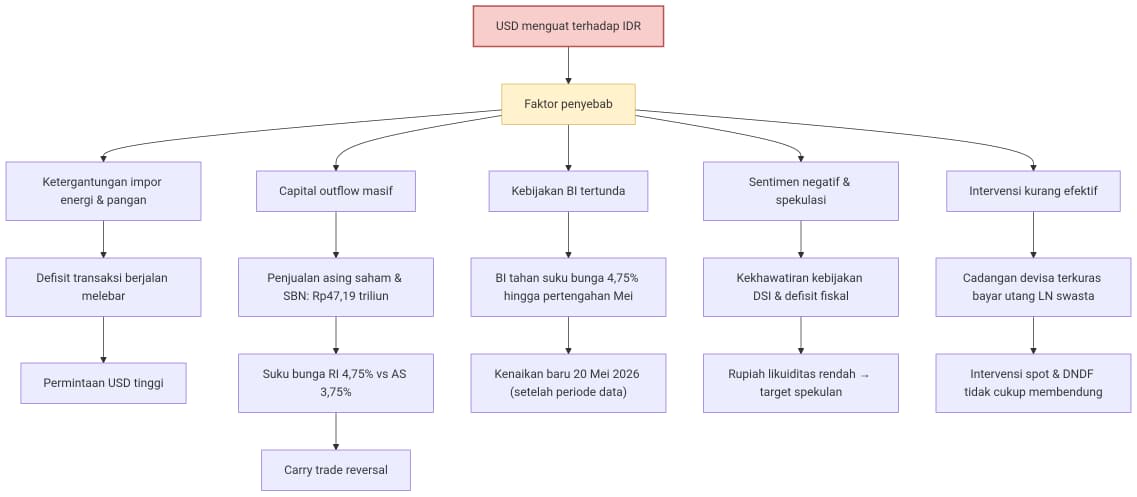

Mengapa USD Menguat terhadap IDR?

1. Ketergantungan Tinggi pada Impor Energi & Pangan

Indonesia masih net importir BBM dan beberapa komoditas pangan. Meski harga minyak tidak melonjak ekstrem, defisit transaksi berjalan tetap melebar karena volume impor yang tinggi untuk mendukung pertumbuhan domestik. Ini meningkatkan permintaan USD.

2. Capital Outflow yang Masif

Sepanjang Januari–Mei 2026, investor asing menarik dana dari pasar keuangan Indonesia karena:

· Perbedaan suku bunga yang tergerus: BI baru menaikkan suku bunga pada 20 Mei 2026 (setelah periode data), sehingga sebelumnya suku bunga RI rendah (4,75%) sementara AS masih tinggi (3,75% hingga Maret 2026). Hal ini memicu carry trade reversal.

· Sentimen negatif terkait kebijakan fiskal: Defisit APBN melebar akibat belanja subsidi energi dan pemilu daerah. Investor khawatir terhadap keberlanjutan fiskal.

· Penjualan bersih saham dan SBN asing mencapai Rp 47,19 triliun dalam periode ini, menurut data KSEI.

3. Kebijakan Bank Indonesia yang Tertunda

BI mempertahankan suku bunga di 4,75% sepanjang Januari hingga pertengahan Mei 2026, sementara bank sentral regional (MAS dan BNM) telah bergerak lebih awal. Keterlambatan BI dalam merespon pelemahan Rupiah menyebabkan tekanan jual terus berlanjut.

4. Faktor Sentimen & Spekulasi

Rupiah sering menjadi sasaran spekulan karena likuiditasnya yang lebih rendah dibanding SGD dan MYR. Pada April–Mei 2026, muncul kekhawatiran tentang implementasi kebijakan DSI-PT Danantara Sumberdaya Indonesia (BUMN ekspor komoditas) yang dinilai menambah ketidakpastian iklim usaha, sehingga mendorong aksi lari ke dolar AS.

5. Perlindungan Nilai Tukar yang Kurang Efektif

Intervensi BI di pasar spot dan DNDF (Domestic Non-Deliverable Forward) belum mampu membendung pelemahan karena cadangan devisa yang terkuras untuk membayar utang luar negeri swasta jatuh tempo.

Dengan demikian, meskipun Dolar AS secara umum menguat terhadap banyak mata uang emerging market pada awal 2026 karena ekspektasi suku bunga AS yang masih tinggi, Singapura dan Malaysia mampu melawan tren tersebut karena fundamental yang jauh lebih kuat. Rupiah justru menjadi korban dari faktor domestik dan eksternal yang terakumulasi.

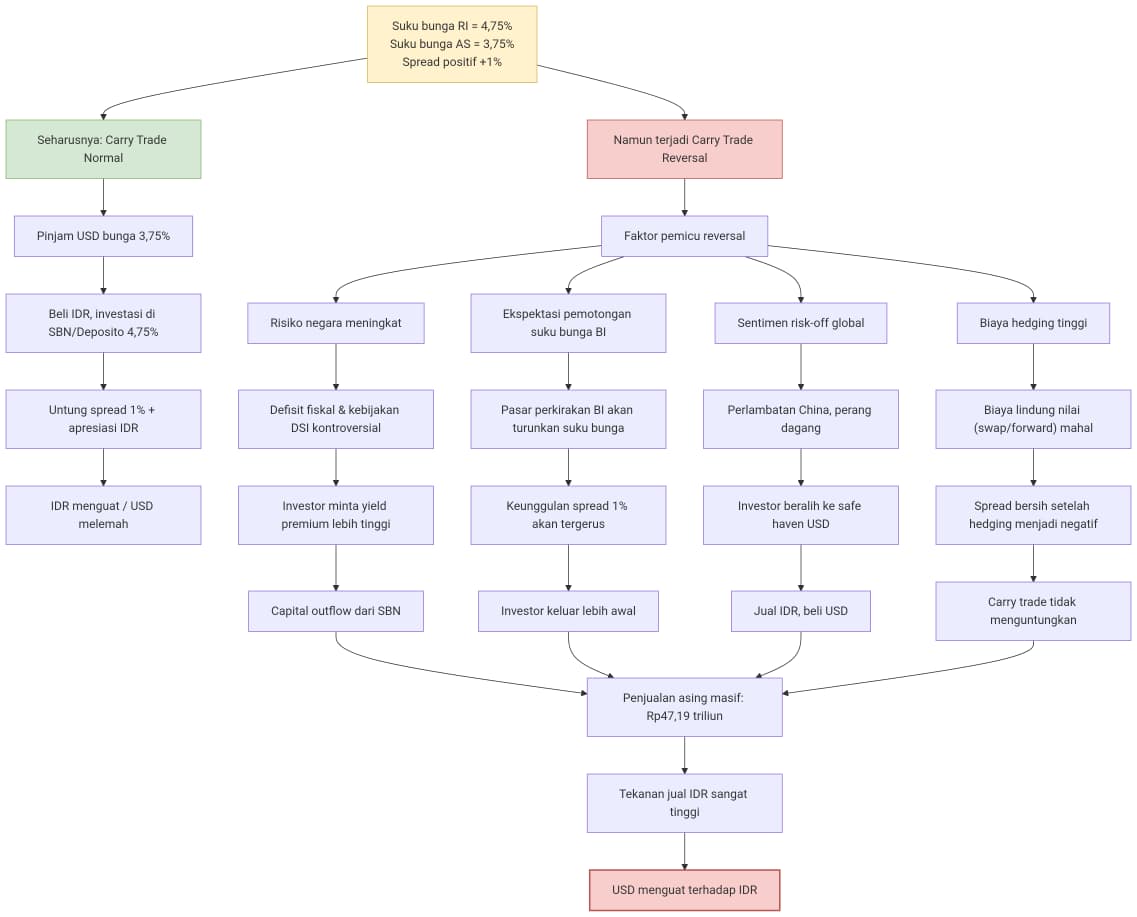

Fenomena carry trade reversal dalam kondisi suku bunga acuan RI 4,75% dan AS 3,75% (selisih positif 1% untuk Rupiah), tetapi kenyataannya USD menguat terhadap IDR.

Carry trade adalah strategi meminjam mata uang dengan suku bunga rendah, lalu menginvestasikannya pada mata uang dengan suku bunga tinggi untuk mendapatkan selisih (positive carry). Dalam teori, jika suku bunga RI (4,75%) > AS (3,75%), seharusnya investor akan:

· Pinjam USD (bunga rendah 3,75%)

· Beli IDR (investasi di deposito/SBN RI dengan bunga 4,75%)

· Untung dari selisih 1% per tahun, plus potensi apresiasi IDR.

Namun yang terjadi justru sebaliknya: USD menguat terhadap IDR. Ini indikasi kuat adanya carry trade reversal (pembalikan arus modal).

Mengapa Carry Trade Reversal Terjadi Meski Spread Positif?

Carry trade tidak hanya dipengaruhi selisih suku bunga, tetapi juga ekspektasi risiko dan faktor non-bunga. Jika risiko memburuk, investor akan menutup posisi secara serempak, menjual IDR dan membeli USD. Berikut penyebab reversal dalam kasus ini:

1. Risiko Default atau Ketidakpastian Fiskal Meningkat

· Kekhawatiran defisit APBN melebar akibat subsidi energi dan belanja MBG

· Investor menganggap SBN RI lebih berisiko meskipun bunganya lebih tinggi. Spread imbal hasil (yield) yang diminta investor menjadi lebih lebar, sehingga harga obligasi turun dan asing keluar.

2. Ekspektasi Penurunan Suku Bunga RI (atau Kenaikan AS)

· Jika pasar memperkirakan BI akan memotong suku bunga dalam waktu dekat (misalnya karena tekanan pertumbuhan ekonomi), maka keunggulan bunga 1% akan tergerus. Investor antisipasi dengan keluar lebih awal.

· Sebaliknya, jika pasar memperkirakan The Fed akan menaikkan suku bunga (padahal sekarang 3,75%), maka spread positif bisa berbalik negatif. Namun data menunjukkan AS tidak naik selama periode itu. Jadi lebih karena ekspektasi pemotongan BI. Walau akhirnya pada 20 Mei 2026, BI menaikkan BI rate 50 bps menjadi 5,25%.

3. Gejolak Risiko Global & Sentimen Risk-Off

· Ketika terjadi krisis atau ketidakpastian global (perang dagang, konflik geopolitik, perlambatan China), investor cenderung beralih ke safe haven (USD, emas, CHF). Meskipun bunga USD lebih rendah, keamanan modal menjadi prioritas.

· Dalam situasi risk-off, carry trade menjadi berbahaya karena volatilitas tinggi. Investor membongkar posisi dan kembali ke USD.

4. Capital Outflow Masif Lebih Dominan

· Data menunjukkan penjualan bersih asing di pasar saham dan SBN mencapai Rp 47,19 triliun. Arus keluar ini melampaui insentif carry trade.

· Penyebab outflow: kebijakan DSI yang kontroversial, ketidakpastian hukum, serta kekhawatiran terhadap intervensi pemerintah.

5. Biaya Lindung Nilai (Hedging Cost) yang Tinggi

· Untuk melakukan carry trade, investor sering melakukan lindung nilai (forward, swap) untuk mengurangi risiko nilai tukar. Jika biaya hedging (misalnya basis swap IDR-USD) tinggi, maka keuntungan bersih bisa menjadi negatif. Dengan kata lain, meskipun suku bunga RI lebih tinggi, biaya lindung nilai bisa menghapus spread positif.

Dalam kasus ini, meskipun spread positif, ekspektasi pelemahan IDR yang lebih besar dari 1% membuat carry trade tidak menguntungkan. Investor lebih memilih untuk keluar, menyebabkan reversal.

Kesimpulan

Carry trade reversal terjadi ketika faktor risiko dan ekspektasi depresiasi mata uang mengalahkan keunggulan suku bunga. Pada periode Januari–Mei 2026, meskipun suku bunga RI (4,75%) lebih tinggi dari AS (3,75%), sentimen negatif terhadap fiskal Indonesia, kebijakan kontroversial DSI, serta capital outflow masif menyebabkan investor justru melepas IDR dan berlindung ke USD. Akibatnya, USD menguat terhadap IDR.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini