Perjalanan rupiah sejak era reformasi adalah sebuah kisah rollercoaster yang penuh gejolak: dari kehancuran di Rp 16.800, lalu perkasa menyentuh Rp 6.500, hingga saat ini bertengger di level tertinggi barunya, yakni di atas Rp 17.100 per dolar AS.

Berikut adalah momen-momen penting yang menandai pasang surut nilai tukar rupiah dari masa ke masa.

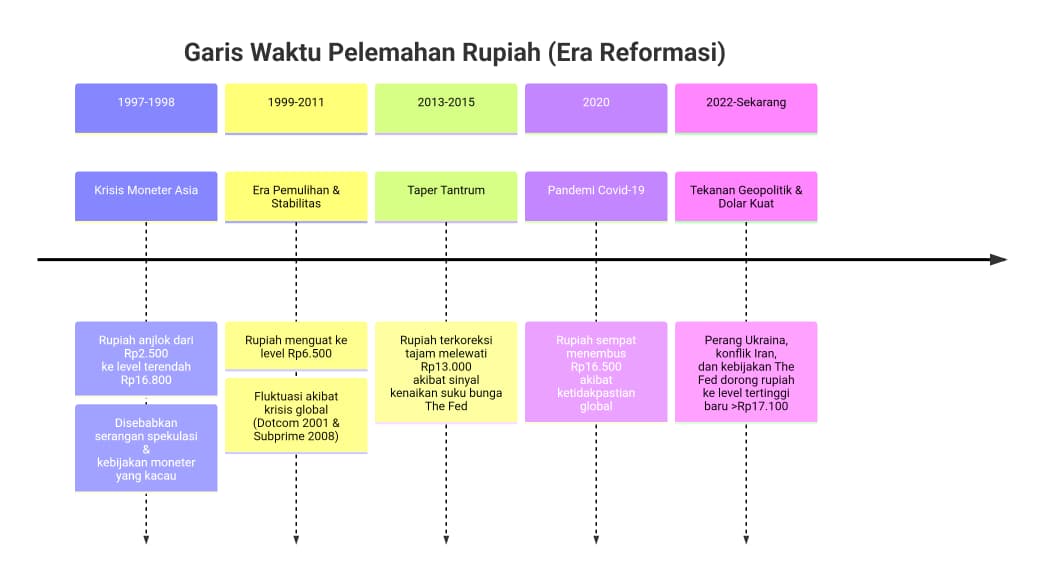

1997-1998: Titik Nadir “Krismon”

Awal dari semuanya adalah krisis moneter 1997-1998, yang menjadi luka paling dalam sekaligus pelajaran paling berharga. Awal Keruntuhan di Tahun 1997, tekanan spekulasi menerpa mata uang Asia. Rupiah yang semula stabil di kisaran Rp 2.400 per dolar AS mulai goyah dan terus merosot. Yang memperparah keadaan adalah kebijakan moneter yang kacau balau. Untuk “melawan” pasar, Bank Indonesia menaikkan suku bunga hingga lebih dari 60%, namun di saat yang sama justru mencetak uang secara besar-besaran. Hasilnya, ekonomi mati suri karena suku bunga tinggi, tapi inflasi meroket karena uang beredar berlimpah. Puncaknya di tahun 1998, Rupiah ambruk hingga menyentuh level paling bersejarah, Rp 16.800/US$. Ekonomi Indonesia saat itu benar-benar kolaps, utang swasta membengkak, dan banyak bank bangkrut.

1999-2011: Era Pemulihan & Stabilitas Relatif

Setelah badai berlalu, rupiah memasuki fase pemulihan yang cukup dramatis. Penguatan Super Cepat di tahun 1999), berkat reformasi politik, bantuan IMF, dan kepercayaan investor yang mulai pulih, rupiah melakukan “comeback” luar biasa. Nilai tukar menguat drastis hingga menyentuh level terkuat pasca-krisis, yaitu di kisaran Rp 6.500/US$. Memasuki era 2000-an, fondasi ekonomi Indonesia mulai lebih stabil, namun tetap tidak kebal terhadap guncangan global. Krisis Dotcom di tahun 2001 dan teror 9/11 membuat rupiah kembali tertekan ke level Rp 11.000, lalu menguat lagi di kisaran Rp9.000-10.000. Puncaknya, saat krisis finansial global 2008 akibat bangkrutnya Lehman Brothers, rupiah kembali menembus level psikologis Rp12.000/US$.

2013-2015: Hantaman “Taper Tantrum”

Setelah bertahun-tahun stabil di level Rp 8.500-Rp 9.500, rupiah mendapat pukulan telak dari kebijakan bank sentral AS (The Fed). Ketika The Fed mengumumkan akan mengurangi pembelian obligasi (tapering) dan menaikkan suku bunga, investor asing ramai-ramai menarik dananya dari negara berkembang, termasuk Indonesia, dan kembali ke AS. Rupiah melemah tajam dan masuk ke “rekor baru” di era modern, yaitu menembus level Rp 13.000 hingga Rp 15.000 pada tahun 2015.

2020: Guncangan Pandemi Covid-19

Pandemi yang melumpuhkan aktivitas ekonomi global juga memberikan tekanan luar biasa. Ketidakpastian yang sangat tinggi membuat semua orang berlomba memegang Dolar AS sebagai aset paling aman (safe haven). Rupiah sempat ambruk hingga menyentuh level Rp 16.500/US$ pada Maret 2020, mendekati rekor terlemahnya 22 tahun silam.

2022-Sekarang: Era Ketidakpastian & Normalisasi Baru

Dari tahun 2022 hingga hari ini, rupiah hidup dalam tekanan berat yang konstan. Setelah sempat perkasa di tahun 2022 berkat booming komoditas , rupiah akhirnya terus tergerus. Perang Rusia-Ukraina di tahun 2022, konflik di Timur Tengah di tahun 2024-2026, dan suku bunga The Fed yang masih tinggi. Yang terjadi sekarang berbeda dengan 1998. Saat ini, pelemahan lebih disebabkan oleh faktor eksternal (Dolar super kuat), bukan karena kepanikan internal. Hasilnya, rupiah saat ini memasuki fase “keseimbangan baru” di level Rp 17.100, level tertinggi dalam sejarah yang sebelumnya tidak pernah terbayangkan.

Pelemahan Rupiah ke level Rp 17.100 memberikan tekanan signifikan pada struktur APBN 2026, terutama karena angka ini sudah melampaui asumsi makro yang ditetapkan pemerintah dan DPR sebesar Rp 16.500.

Dampak pelemahan tersebut terhadap postur fiskal:

1. Pelebaran Defisit Anggaran

Asumsi awal defisit APBN 2026 adalah 2,68% dari PDB (sekitar Rp 689,1 triliun). Dengan kurs menyentuh Rp 17.100, terdapat risiko defisit ini membengkak mendekati atau bahkan melewati batas aman 3%. Jika kurs berada di Rp 17.000 dengan harga minyak di atas US$ 84/barel, defisit bisa mencapai 3,13%. Pemerintah harus melakukan penyesuaian belanja atau mencari pembiayaan tambahan untuk menutup celah ini.

2. Pembengkakan Subsidi dan Kompensasi Energi

Dampak paling instan terasa pada belanja subsidi BBM dan listrik. Karena harga minyak dunia dipatok dalam dolar, pelemahan Rupiah otomatis menaikkan biaya pokok penyediaan energi di dalam negeri. Setiap pelemahan kurs secara konsisten menambah beban subsidi energi. Jika tidak ada penyesuaian harga BBM bersubsidi, pemerintah harus mengalokasikan tambahan dana (estimasi lebih dari Rp 100 triliun dalam kondisi ekstrem) untuk menambal selisih harga.

3. Kenaikan Biaya Pembayaran Bunga Utang

Indonesia memiliki porsi utang luar negeri dalam mata uang asing (valas). Pelemahan Rupiah ke Rp 17.100 menyebabkan

Jumlah Rupiah yang harus dikeluarkan untuk membayar bunga dan pokok utang valas meningkat. Tekanan pada Rupiah biasanya diikuti oleh kenaikan yield Surat Berharga Negara (SBN) karena investor meminta imbal hasil lebih tinggi sebagai kompensasi risiko nilai tukar, yang pada akhirnya meningkatkan biaya utang baru (cost of fund).

4. Sisi Penerimaan: “Windfall” yang Tidak Sebanding

Pelemahan kurs memang memberikan dampak positif pada penerimaan negara dari sektor komoditas (PNBP Migas dan Minerba) serta Pajak Penghasilan (PPh) migas karena pendapatan ekspor dikonversi ke Rupiah yang lebih besar. Meskipun penerimaan naik, kenaikan ini biasanya tidak cukup untuk menutup lonjakan pengeluaran pada sektor subsidi dan pembayaran utang. Secara neto, pelemahan Rupiah yang terlalu dalam tetap bersifat kontraktif bagi APBN.

5. Tekanan pada Belanja Kementerian/Lembaga (K/L)

Banyak proyek infrastruktur dan pengadaan alat pertahanan yang memiliki komponen impor tinggi. Dengan kurs Rp 17.100, daya beli anggaran K/L menurun, yang berisiko menyebabkan Penundaan proyek strategis. Revisi target capaian karena biaya bahan baku atau barang modal impor menjadi lebih mahal dari anggaran semula.

Pemerintah saat ini berada dalam posisi sulit untuk menjaga defisit di bawah 3%. Jika Rupiah menetap di atas Rp 17.000 dalam jangka panjang, opsi yang tersisa bagi APBN 2026 adalah melakukan efisiensi belanja non-prioritas atau mempertimbangkan penyesuaian kebijakan harga energi agar ruang fiskal tetap terjaga.

Secara umum, emiten yang diuntungkan oleh pelemahan Rupiah adalah perusahaan yang memiliki pendapatan dalam dolar AS (ekspor) namun memiliki beban operasional dalam Rupiah. Kurs Rp 17.100 memberikan keuntungan selisih kurs yang signifikan saat laporan keuangan dikonversi kembali ke mata uang garuda.

Daftar emiten dan sektor yang berpotensi mendulang berkah:

1. Sektor Tambang dan Komoditas (Dominasi Ekspor)

Sektor ini adalah penerima manfaat paling langsung karena harga jual komoditas dipatok dalam USD di pasar internasional.

Batu Bara: ADRO (Adaro Energy), ITMG (Indo Tambangraya Megah), dan PTBA (Bukit Asam). Emiten seperti ITMG memiliki porsi ekspor yang sangat besar.

Mineral & Logam: TINS (Timah), NICL (PAM Mineral), dan HRUM (Harum Energy) yang kini memiliki eksposur nikel kuat.

Emas: HRTA (Hartadinata Abadi) dan ANTM (Aneka Tambang). Emas sering dianggap sebagai safe haven saat mata uang melemah, dan harganya berkorelasi positif dengan penguatan USD.

2. Sektor Kertas dan Kayu

Emiten di sektor ini umumnya mengekspor sebagian besar produk mereka ke pasar global.

Pulp & Paper: INKP (Indah Kiat Pulp & Paper) dan TKIM (Tjiwi Kimia). Kedua emiten grup Sinarmas ini memiliki pendapatan ekspor yang dominan sehingga margin keuntungan cenderung melebar saat Rupiah terdepresiasi.

Kayu & Furnitur: WOOD (Integra Indocabinet), yang memiliki pasar utama di Amerika Serikat.

3. Sektor Manufaktur dengan Orientasi Ekspor

Ban: GJTL (Gajah Tunggal), yang mengekspor produk ban ke berbagai negara.

Pipa Baja: ISSP (Steel Pipe Industry of Indonesia) juga sering disebut sebagai emiten yang diuntungkan dari kenaikan kurs karena porsi penjualan ekspornya.

4. Sektor Perkebunan (CPO)

LSIP (Lonsum) dan AALI (Astra Agro Lestari). Harga CPO global mengikuti pergerakan harga komoditas dalam USD, sehingga pelemahan Rupiah memberikan dampak positif pada nilai penjualan bersih.

Faktor Kunci yang Perlu Dicermati:

Meskipun pendapatan naik, perlu memperhatikan beberapa variabel “penghambat” keuntungan ini:

Beban Utang Valas: Jika emiten tersebut punya pendapatan ekspor besar tapi juga memiliki utang dalam USD yang tidak dilindungi nilai (hedging), keuntungan selisih kurs bisa tergerus oleh kenaikan beban bunga dan pokok utang.

Bahan Baku Impor: Emiten ekspor yang masih mengimpor bahan baku (seperti sektor farmasi atau tekstil tertentu) mungkin akan mengalami tekanan pada margin karena biaya produksinya turut membengkak.

Natural Hedging: Cari emiten yang memiliki biaya produksi mayoritas dalam Rupiah (seperti buruh dan lahan di dalam negeri) namun harga jualnya 100% mengikuti pasar global (USD).

Disclaimer On: Tulisan ini tidak bertujuan mengajak membeli atau menjual saham tertentu. Keputusan Investasi/Trading sepenuhnya ada di tangan pembaca. Saham Daily tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari Keputusan Investasi/Trading yang dilakukan oleh Pembaca.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini