Mengingat PPN (Pajak Pertambahan Nilai) adalah pajak tidak langsung yang dikenakan pada konsumen akhir, pemangkasan (penurunan) tarif PPN akan memberikan dampak yang signifikan dan umumnya bersifat positif bagi perekonomian, meskipun terdapat konsekuensi bagi penerimaan negara.

Berikut penjelasan detail mengenai dampak dari penerapan pemangkasan tarif PPN:

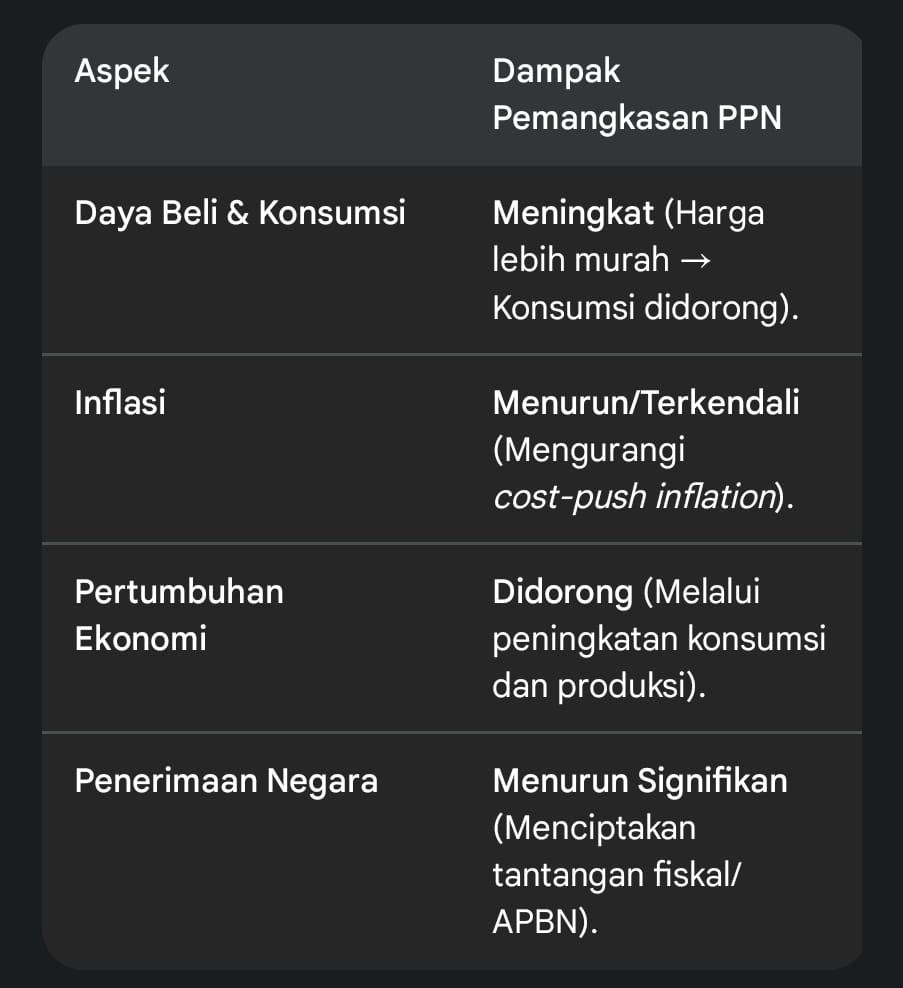

Dampak Positif Pemangkasan PPN

Pemangkasan tarif PPN secara umum bertujuan untuk merangsang permintaan dan mengurangi beban masyarakat.

1. Peningkatan Daya Beli Masyarakat

Harga Jual Menurun: Karena PPN dikenakan pada harga jual produk dan jasa, penurunan tarif PPN akan langsung diterjemahkan menjadi penurunan harga jual produk atau jasa di pasaran (asumsi pengusaha meneruskan penurunan PPN kepada konsumen).

Konsumsi Meningkat: Dengan harga yang lebih murah, daya beli masyarakat (pendapatan riil) akan meningkat, yang mendorong peningkatan volume konsumsi rumah tangga. Konsumsi rumah tangga adalah penyumbang terbesar (sekitar 50%) terhadap PDB Indonesia.

2. Penurunan Tekanan Inflasi

Mengatasi Cost-Push Inflation: Pemotongan PPN dapat membantu meredam atau menekan laju inflasi, terutama inflasi yang berasal dari dorongan biaya (cost-push inflation), karena biaya pajak yang ditanggung konsumen menjadi lebih rendah.

Stabilitas Harga: Kebijakan ini dapat membantu menjaga stabilitas harga barang dan jasa secara umum.

3. Stimulasi Sektor Bisnis dan Pertumbuhan Ekonomi

Peningkatan Penjualan: Kenaikan daya beli dan konsumsi masyarakat akan meningkatkan permintaan, yang pada gilirannya mendorong volume penjualan dan produksi bagi pelaku usaha.

Investasi dan Ekspansi: Kinerja penjualan yang membaik dapat memotivasi perusahaan untuk meningkatkan utilisasi kapasitas produksi dan berinvestasi dalam jangka panjang, yang pada akhirnya akan mendorong pertumbuhan ekonomi nasional secara keseluruhan.

Dampak Negatif dan Tantangan (Konsekuensi)

Di sisi lain, pemangkasan tarif PPN, sebagai salah satu sumber utama penerimaan negara, akan memiliki dampak langsung pada Anggaran Pendapatan dan Belanja Negara (APBN).

1. Penurunan Signifikan Penerimaan Negara

Defisit Fiskal: PPN adalah salah satu pos penerimaan pajak terbesar. Penurunan tarif PPN secara langsung akan menyebabkan hilangnya potensi penerimaan negara (berpotensi puluhan triliun Rupiah untuk setiap persentase penurunan).

Ruang Fiskal Terbatas: Berkurangnya penerimaan PPN akan memperkecil ruang fiskal pemerintah untuk mendanai program pembangunan, infrastruktur, subsidi, dan belanja sosial lainnya. Hal ini dapat meningkatkan risiko defisit APBN.

2. Kebutuhan Mitigasi Risiko Defisit

Pemerintah harus mencari sumber penerimaan alternatif atau melakukan efisiensi belanja agar defisit APBN tidak melebihi batas aman (yaitu 3% dari PDB).

Keputusan untuk memangkas PPN harus dilakukan dengan sangat hati-hati dan melalui perhitungan yang matang, karena dampak langsungnya terhadap keuangan negara.

Contoh riil kebijakan pemangkasan PPN yang pernah diterapkan di sektor tertentu di Indonesia, seperti PPN Ditanggung Pemerintah (DTP) untuk properti atau otomotif.

Ada dua sektor utama yang paling sering mendapatkan stimulus pemangkasan PPN dalam bentuk PPN Ditanggung Pemerintah (PPN DTP), yaitu sektor Properti (Perumahan) dan sektor Otomotif (Kendaraan Bermotor). Kebijakan ini adalah bentuk pemangkasan PPN yang sangat terarah, di mana pemerintah secara spesifik menanggung beban PPN yang seharusnya dibayar oleh konsumen.

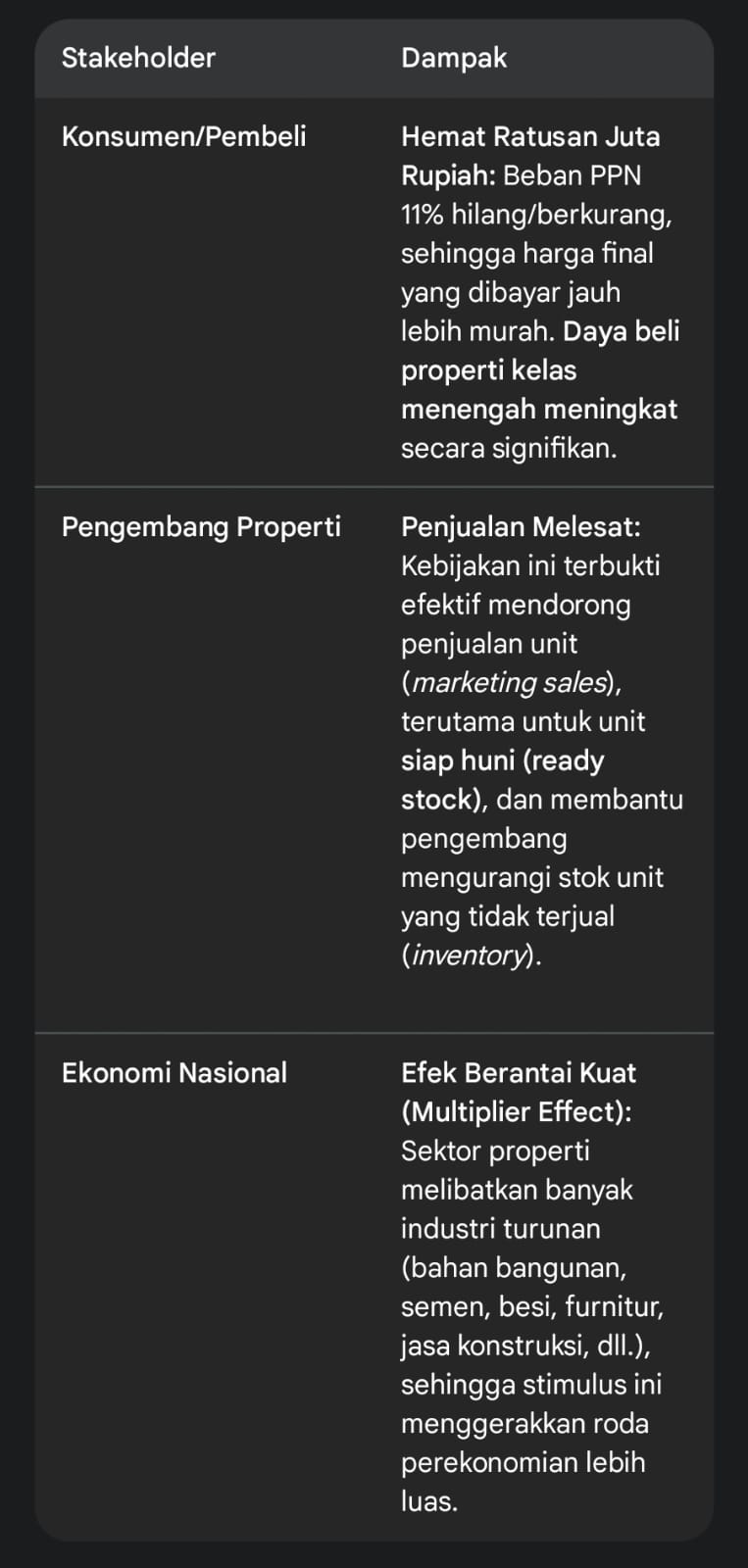

1. PPN DTP untuk Sektor Properti (Rumah dan Apartemen)

Kebijakan ini telah berulang kali diterapkan (misalnya pada tahun 2021, 2022, dan diperpanjang lagi di tahun-tahun berikutnya dengan penyesuaian).

Objek: Penyerahan rumah tapak baru atau satuan rumah susun baru (apartemen) dari pengembang kepada pembeli.

Insentif:

100% PPN DTP: Untuk rumah dengan harga jual maksimal Rp 2 miliar (artinya, pembeli tidak perlu membayar PPN 11%).

50% PPN DTP: Untuk rumah dengan harga jual di atas Rp 2 miliar hingga Rp 5 miliar (hanya untuk bagian harga jual hingga Rp 2miliar).

Dampak dari PPN DTP Properti

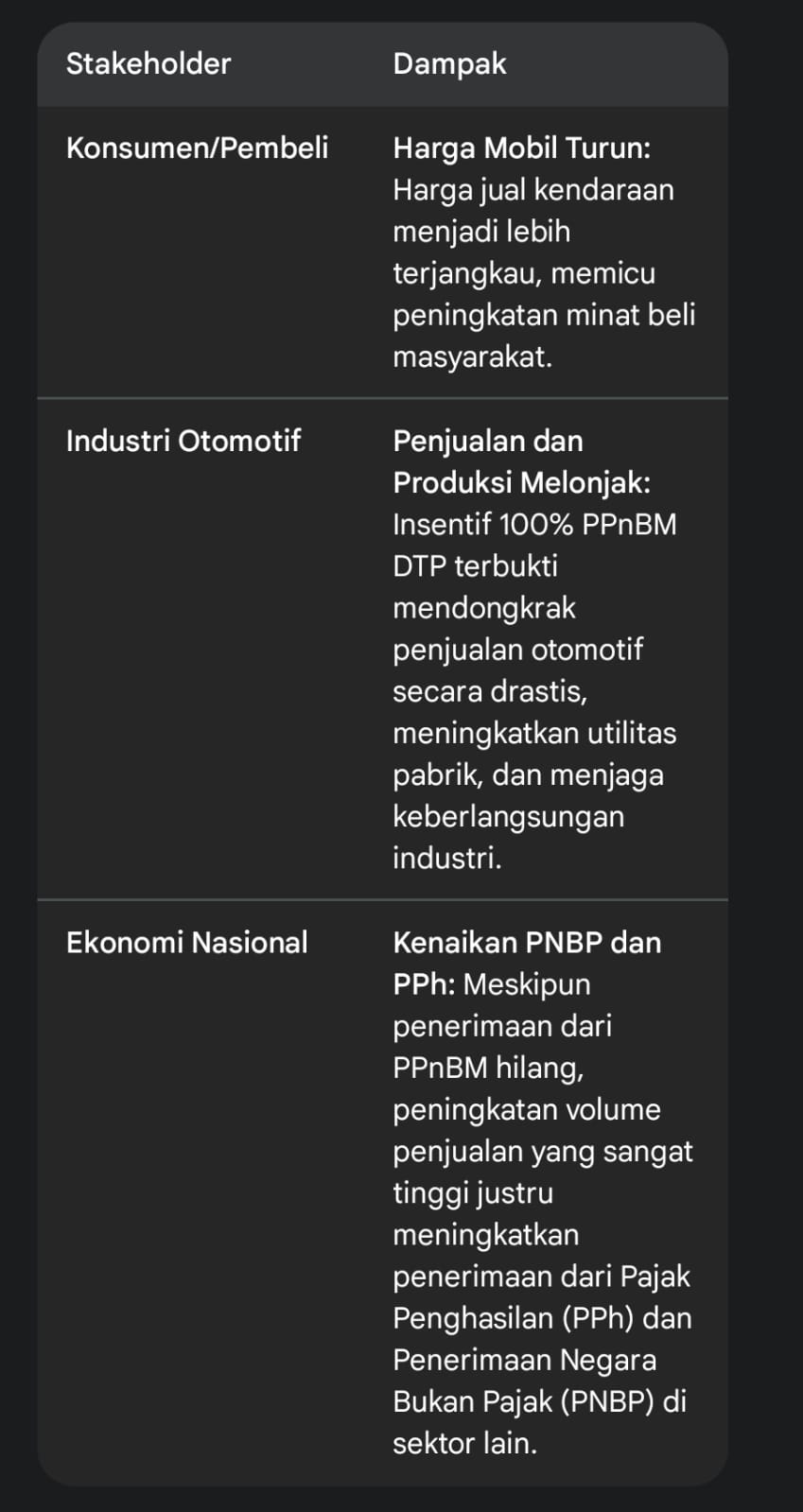

2. PPN DTP / PPnBM DTP untuk Sektor Otomotif

Di sektor otomotif, stimulus yang lebih sering diberikan adalah PPnBM Ditanggung Pemerintah (PPnBM DTP) untuk mobil mewah, dan PPN DTP untuk jenis kendaraan tertentu (misalnya mobil listrik).

Detail Penerapan (Contoh Skema PPnBM DTP, 2021/2022)

Objek: Kendaraan bermotor roda empat tertentu, terutama mobil Low Cost Green Car (LCGC) dan mobil dengan harga di bawah Rp 250 juta.

Insentif: Diberikan dalam bentuk diskon PPnBM, mulai dari 100% di awal periode, kemudian bertahap menjadi 50% atau 25% di periode berikutnya.

Saat ini, insentif pajak (PPN dan PPnBM) lebih difokuskan pada kendaraan listrik (Electric Vehicle/EV) dan kendaraan hybrid rakitan lokal untuk mendorong industri hijau.

Dampak dari PPnBM/PPN DTP Otomotif

Kedua contoh di atas menunjukkan bahwa kebijakan pemangkasan pajak yang spesifik (targeted tax cut) melalui skema PPN DTP sangat efektif sebagai alat stimulus fiskal untuk mendongkrak sektor-sektor strategis saat ekonomi lesu.

Wacana mengenai penurunan tarif Pajak Pertambahan Nilai (PPN) dari tarif umum saat ini sebesar 11% menjadi 8% di tahun 2026 merupakan isu penting dalam kebijakan fiskal Indonesia.

Berikut detail mengenai wacana penurunan PPN ke 8% di tahun 2026 berdasarkan perkembangan terkini:

1. Sumber Wacana dan Pengusul Utama

=> Menteri Keuangan Purbaya, membuka peluang untuk menurunkan tarif PPN pada tahun 2026. Keputusan ini sangat tergantung pada evaluasi akhir tahun 2025 terkait kondisi perekonomian terutama daya beli masyarakat dan realisasi penerimaan negara.

=> DPR RI (komisi XI), beberapa anggota parlemen, seperti Ketua Komisi XI DPR, secara konsisten mendorong agar PPN tidak hanya turun ke 10% tapi bahkan dipertimbangkan hingga 8%. Argumen utama adalah menjadikan PPN sebagai alat stimulus untuk mengangkat daya beli masyrakat dan mendorong konsumsi.

=> Ekonom dan pengamat, pro dan kontra. Pihak Pro melihatnya sebagai langkah tepat untuk mendorong pertumbuhan ekonomi di atas target karena konsumsi rumah tangga adalah pilar utama PDB. Pihak Kontra menekankan bahwa penurunan ini akan sangat berisiko bagi APBN karena berpotensi menghilangkan penerimaan negara yang signifikan.

2. Dasar Hukum dan Syarat Penerapan

Wacana penurunan PPN ini memiliki dasar hukum yang memungkinkan, namun harus memenuhi syarat tertentu:

Dasar Hukum (UU HPP): Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) Pasal 7 ayat 3 memberikan fleksibilitas kepada pemerintah untuk menyesuaikan tarif PPN pada rentang 5% hingga 15% melalui Peraturan Pemerintah (PP) setelah berkoordinasi dengan DPR.

Syarat Penentu Kebijakan: Keputusan final untuk menurunkan PPN akan sangat bergantung pada:

Realisasi Penerimaan Negara 2025: Apakah target penerimaan PPN dan pajak lainnya tercapai atau bahkan melebihi target.

Kondisi Daya Beli Masyarakat: Penurunan PPN akan diprioritaskan jika tekanan terhadap daya beli masyarakat dinilai masih tinggi dan membutuhkan stimulus non-belanja (fiskal).

Kebutuhan Belanja Pemerintah 2026: Keseimbangan antara penerimaan yang hilang akibat PPN rendah dengan kebutuhan belanja prioritas, seperti program-program unggulan pemerintahan baru.

3. Dampak Potensial PPN 8%

Penurunan tarif dari 11% ke 8% (selisih 3%) akan menghasilkan dampak yang kuat, baik positif maupun negatif.

a. Stimulus Konsumsi (Positif). Harga barang dan jasa akan turun 3%. Hal ini akan meningkatkan daya beli masyarakat secara langsung dan signifikan, mendorong tingkat konsumsi rumah tangga dan diharapkan dapat mempercepat pertumbuhan PDB.

b. Risiko Fiksal (Negatif). Penurunan tarif PPN sangat sensitif terhadap penerimaan negara. Penurunan 1% saja diperkirakan dapat menghilangkan potensi penerimaan sekitar Rp 70 triliun. Jika turun 3% (dari 11% ke 8%), potensi penerimaan yang hilang bisa mencapai lebih dari Rp 200 triliun.

c. Stabilitas APBN. Pemerintah harus mencari kompensasi dari sisi penerimaan lain (misalnya melalui perbaikan administrasi dan kepatuhan) atau mengencangkan ikat pinggang dari sisi belanja agar defisit APBN tidak melebar melebihi batas yang diizinkan (maksimal 3% dari PDB).

Hingga saat ini (Oktober 2025), kebijakan penurunan tarif PPN ke 8% untuk tahun 2026 masih berupa wacana dan kajian di Kementerian Keuangan. Belum ada kepastian atau keputusan resmi yang ditetapkan.

Jika Anda ingin berlangganan Database Saham Daily dan mendapatkan Info Saham Terkini, klik link di bawah ini:

No HP Admin Sahamdaily : 085737186163. Website: www.sahamdaily.com

Disclaimer On: Tulisan ini tidak bertujuan mengajak membeli atau menjual saham tertentu. Keputusan Investasi/Trading sepenuhnya ada di tangan pembaca. Sahamdaily tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari Keputusan Investasi/Trading yang dilakukan oleh Pembaca.