Keputusan Federal Reserve (The Fed) di bawah kepemimpinan Jerome Powell untuk menghentikan Quantitative Tightening (QT)/ Bakar Uang pada Desember 2025 adalah kebijakan moneter penting yang telah diumumkan baru-baru ini.

Berikut detail lengkap mengenai keputusan tersebut:

Penghentian Quantitative Tightening (QT) per 1 Desember 2025

Keputusan untuk menghentikan QT diumumkan bersamaan dengan keputusan Komite Pasar Terbuka Federal (FOMC) untuk memangkas suku bunga acuan sebesar 25 basis poin pada 29 Oktober 2025.

1. Definisi dan Tujuan QT

Quantitative Tightening (QT): Kebijakan moneter di mana The Fed secara pasif mengurangi ukuran neraca keuangannya (yaitu, jumlah kepemilikan aset berupa obligasi pemerintah AS/Treasury dan surat utang berbasis hipotek/MBS). The Fed membiarkan surat utang yang jatuh tempo tidak diinvestasikan kembali (non-reinvested), sehingga secara efektif mengurangi jumlah uang (likuiditas) yang beredar dalam sistem perbankan.

Tujuan Awal: Menarik likuiditas dari sistem keuangan untuk menahan inflasi yang tinggi pasca-pandemi dan menormalisasi neraca The Fed.

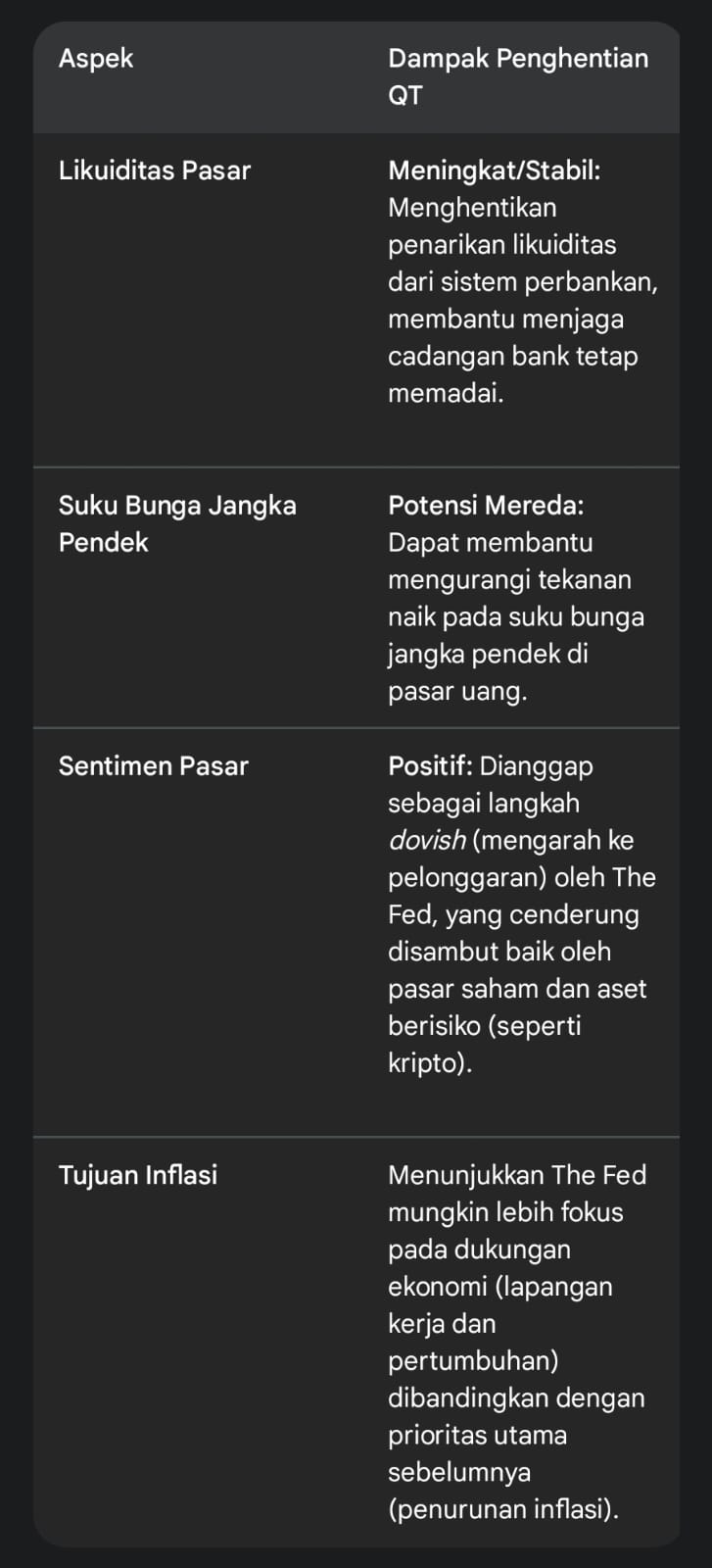

2. Alasan Penghentian QT

Jerome Powell dan The Fed menyatakan bahwa penghentian QT ini didasarkan pada sinyal bahwa likuiditas di sistem keuangan sudah berada pada level yang cukup ketat.

Cadangan Bank Cukup: Powell menyatakan bahwa rencana The Fed sejak awal adalah menghentikan pengurangan neraca ketika cadangan perbankan berada “sedikit di atas level yang kami anggap ‘cukup longgar’.” Saat ini, tanda-tanda tersebut sudah terlihat jelas di pasar uang.

Menghindari Ketegangan Pasar Uang: Penghentian ini bertujuan untuk mencegah terjadinya tekanan mendadak di pasar uang (money market strains), seperti yang pernah terjadi pada September 2019, yang dapat mengganggu transmisi kebijakan moneter.

3. Mekanisme Penghentian QT

Mulai 1 Desember 2025, mekanisme pengurangan aset akan berubah:

Obligasi Pemerintah (Treasury): The Fed akan menjaga kepemilikan obligasi pemerintah tetap stabil dengan melakukan rollover (menginvestasikan kembali) surat utang yang jatuh tempo. Sebelumnya, The Fed membiarkan obligasi Treasury hingga USD 60 miliar per bulan jatuh tempo tanpa diinvestasikan kembali.

Surat Utang Berbasis Hipotek (MBS): The Fed akan tetap membiarkan MBS hingga batas USD 35 miliar berakhir setiap bulan. Namun, mulai Desember, hasil dari MBS yang jatuh tempo akan diinvestasikan kembali ke Treasury bills (obligasi jangka pendek).

Implikasi Kebijakan

Penghentian QT dan pemangkasan suku bunga adalah bagian dari peralihan kebijakan The Fed dari pengetatan moneter (monetary tightening) menuju pelonggaran moneter (monetary easing).

Pengumuman ini sangat penting karena menandai penutupan babak pasca-pandemi di mana The Fed secara agresif menormalisasi neraca keuangannya.

Dampak kebijakan ini terhadap pasar keuangan Indonesia

Kebijakan The Fed untuk menghentikan Quantitative Tightening (QT) pada Desember 2025, yang berjalan beriringan dengan kebijakan pemangkasan suku bunga (Rate Cut), secara umum membawa sentimen positif bagi pasar keuangan negara berkembang seperti Indonesia.

Berikut analisis dan proyeksi dampaknya terhadap Rupiah dan Indeks Harga Saham Gabungan (IHSG).

Dampak Terhadap Pasar Keuangan Indonesia

Secara keseluruhan, penghentian QT dan sinyal pelonggaran moneter (Rate Cut) dari The Fed dianggap sebagai “Angin Segar” bagi Indonesia, meskipun respons jangka pendek pasar bisa beragam.

1. Nilai Tukar Rupiah (IDR)

Keputusan The Fed untuk mengakhiri QT dan menurunkan suku bunga adalah faktor positif yang dapat mendukung penguatan Rupiah.

Kebijakan The Fed: Penghentian QT => Mekanisme Dampak pada Rupiah: Menghentikan penarikan likuiditas dolar dari pasar global dan mengurangi tekanan pada Dolar AS => Proyeksi Dampak: Meningkatkan Stabilitas, membantu menstabilkan nilai tukar Rupiah dalam jangka menengah dan panjang, karena tekanan likuiditas global mereda.

Kebijakan The Fed: Pemangkasan Suku Bunga => Mekanisme Dampak pada Rupiah: Menurunkan imbal hasil aset AS. Ini membuat spread (selisih) antara suku bunga The Fed dan suku bunga Bank Indonesia (BI) menjadi lebih menarik => Proyeksi Dampak: Mendorong Penguatan, memicu Capital Inflow (arus modal masuk) asing ke aset berdenominasi Rupiah (seperti obligasi dan saham), yang pada gilirannya akan menopang dan berpotensi memperkuat Rupiah.

Meskipun sentimen jangka panjang positif, Rupiah sempat melemah dalam waktu singkat setelah pengumuman The Fed. Ini terjadi karena Ketua The Fed Jerome Powell memberi sinyal hawkish (hati-hati) bahwa pemangkasan suku bunga lanjutan pada Desember 2025 belum pasti, yang menimbulkan ketidakpastian jangka pendek di pasar.

2. Indeks Harga Saham Gabungan (IHSG)

IHSG memiliki potensi besar untuk mengalami penguatan (rally) jangka panjang menyusul kebijakan pelonggaran moneter global.

Kebijakan The Fed: Penghentian QT => Mekanisme Dampak pada IHSG: Membanjiri kembali sistem keuangan global dengan likuiditas, yang sebagian akan mengalir ke pasar negara berkembang seperti Indonesia => Proyeksi Dampak: Mendorong Kenaikan, Ketersediaan dana yang lebih besar mendorong investor global untuk mencari aset berisiko tinggi dengan imbal hasil yang lebih baik.

Kebijakan The Fed: Pemangkasan Suku Bunga=> Mekanisme Dampak pada IHSG: Menurunkan biaya pinjaman global. Dengan suku bunga The Fed yang lebih rendah, dana asing akan lebih berani masuk ke Emerging Markets (EM) seperti Indonesia => Proyeksi Dampak: IHSG Bullish, Arus dana asing yang masuk (terutama ke saham blue chip perbankan dan konglomerasi) berpotensi mendorong IHSG mencapai level-level tertinggi baru (Purbaya bahkan memprediksi IHSG bisa tembus 9.000 pada akhir 2025).

3. Sektor Unggulan yang Diuntungkan

Kebijakan suku bunga yang cenderung turun di Indonesia (mengikuti langkah The Fed) sangat menguntungkan sektor-sektor tertentu:

Sektor Perbankan dan Keuangan: Dianggap sensitif terhadap perubahan suku bunga. Dengan biaya dana yang berpotensi turun, margin keuntungan bank bisa membaik. Saham-saham bank besar (BBNI, BBCA, BBRI, BMRI) sering menjadi target utama capital inflow asing.

Sektor Properti dan Semen: Penurunan suku bunga kredit akan membuat biaya pinjaman (KPR, KPA) menjadi lebih murah. Ini diharapkan dapat memicu permintaan properti dan, secara tidak langsung, meningkatkan penjualan semen dan material konstruksi.

Penghentian QT dan pemangkasan suku bunga The Fed pada akhir tahun 2025 memperkuat pandangan bahwa risiko global telah mereda dan siklus pengetatan moneter telah berakhir.

Jangka Pendek: Pasar masih mencermati sinyal dovish vs. hawkish dari Powell terkait pemangkasan suku bunga Desember, yang dapat menyebabkan sedikit volatilitas Rupiah dan IHSG.

Jangka Panjang: Arah kebijakan ini positif bagi Rupiah dan IHSG karena mendorong arus modal asing masuk (terutama ke obligasi dan saham) dan membuka ruang bagi Bank Indonesia (BI) untuk juga menurunkan suku bunga acuannya tanpa menimbulkan volatilitas nilai tukar yang besar.

Disclaimer On: Tulisan ini tidak bertujuan mengajak membeli atau menjual saham tertentu. Keputusan Investasi/Trading sepenuhnya ada di tangan pembaca. Saham Daily tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari Keputusan Investasi/Trading yang dilakukan oleh Pembaca.

Jika Anda ingin berlangganan Database Saham Daily dan mendapatkan Info Saham Terkini, klik link di bawah ini:

No HP Admin Sahamdaily : 085737186163. Website: www.sahamdaily.com