Perbedaan struktural antara Monetary Authority of Singapore (MAS) dan Bank Indonesia (BI) memang sangat mendasar, terutama dalam pendekatan kebijakan moneter. Perbedaan ini berakar pada perbedaan ekonomi dan mandat kedua negara. Singkatnya, MAS mengelola nilai tukar dolar Singapura, sedangkan BI menggunakan suku bunga sebagai instrumen utamanya untuk mengendalikan inflasi dan nilai rupiah.

BI vs MAS

Monetary Authority of Singapore (MAS)

Kerangka Kebijakan Moneter Utama: Mengelola nilai tukar (Exchange Rate-based Policy)

Tujuan Utama: Stabilitas harga (inflasi) dalam jangka menengah untuk pertumbuhan berkelanjutan

Instrumen Utama: Intervensi di pasar valuta asing untuk menjaga SGD dalam “policy band“

Suku Bunga: Dibiarkan ditentukan pasar

Struktur Otoritas: Bank sentral dan regulator keuangan terintegrasi (pengawasan perbankan, asuransi, sekuritas)

Bank Indonesia (BI)

Kerangka Kebijakan Moneter Utama: Targeting framework (mengendalikan inflasi langsung)

Tujuan Utama: Mencapai dan memelihara stabilitas nilai Rupiah (stabilitas harga dan nilai tukar)

Instrumen Utama: Suku bunga kebijakan (BI Rate), operasi pasar terbuka, Giro Wajib Minimum

Nilai Tukar: Dibiarkan mengambang, tetapi dapat diintervensi untuk mengurangi volatilitas berlebihan

Struktur Otoritas: Bank sentral dengan fokus pada kebijakan moneter dan sistem pembayaran; pengawasan perbankan utama sekarang di OJK

Mengapa Pilihan Strategi Berbeda?

Perbedaan ini bukanlah kebetulan, tetapi pilihan yang disesuaikan dengan kondisi ekonomi masing-masing negara:

1. Ukuran dan Sifat Ekonomi

Singapura adalah ekonomi yang sangat kecil dan terbuka. Volume perdagangan internasional dan arus modalnya sangat besar dibandingkan dengan PDB domestiknya. Oleh karena itu, harga impor (seperti makanan dan minyak) sangat berpengaruh terhadap inflasi di dalam negeri. Dengan mengelola nilai tukar, MAS secara langsung dapat mengendalikan harga barang impor tersebut, sehingga lebih efektif menekan inflasi.

Indonesia memiliki ekonomi yang lebih besar dengan basis konsumsi dalam negeri yang kuat. Faktor inflasi tidak hanya datang dari luar negeri, tetapi juga dari permintaan domestik dan pasokan dalam negeri. Instrumen suku bunga lebih efektif untuk mempengaruhi permintaan agregat, investasi, dan konsumsi dalam skala yang luas.

2. Transmisi Kebijakan

MAS: Intervensi nilai tukar bekerja cepat untuk langsung mempengaruhi harga barang dan jasa, yang sesuai untuk ekonomi Singapura yang berorientasi perdagangan.

BI: Kebijakan suku bunga mempengaruhi perekonomian melalui saluran yang lebih kompleks (pinjaman, investasi, tabungan), yang cocok untuk mengelola perekonomian yang lebih besar dan kompleks seperti Indonesia.

3. Struktur dan Mandat

MAS memiliki peran ganda sebagai bank sentral sekaligus regulator keuangan terintegrasi yang mengawasi perbankan, asuransi, pasar modal, dan lembaga keuangan lainnya. Hal ini memungkinkan koordinasi yang sangat erat antara kebijakan moneter dan stabilitas sistem keuangan.

BI sebagai bank sentral berfokus pada kebijakan moneter dan sistem pembayaran, sementara fungsi pengawasan perbankan mikroprudensial utama sekarang berada di bawah Otoritas Jasa Keuangan (OJK). BI tetap memainkan peran vital dalam menjaga stabilitas sistem keuangan secara makro.

Dengan kata lain, pilihan MAS untuk mengelola nilai tukar adalah strategi yang paling efektif bagi ekonomi Singapura yang kecil, terbuka, dan sangat bergantung pada perdagangan global. Sementara itu, pilihan BI untuk fokus pada suku bunga lebih cocok untuk ekonomi Indonesia yang besar dan lebih berfokus pada pasar domestik, di mana inflasi dipengaruhi oleh banyak faktor, termasuk permintaan dalam negeri.

Berikut analisis kelemahan masing-masing kerangka kebijakan moneter yang diterapkan oleh Bank Indonesia (suku bunga) dan Monetary Authority of Singapore (nilai tukar).

Analisis Mendetail Kelemahan Masing-Masing

1. Kelemahan Utama Bank Indonesia (Targeting)

Kelemahannya terletak pada kompleksitas dan kecepatan penyampaian kebijakan di dalam negeri:

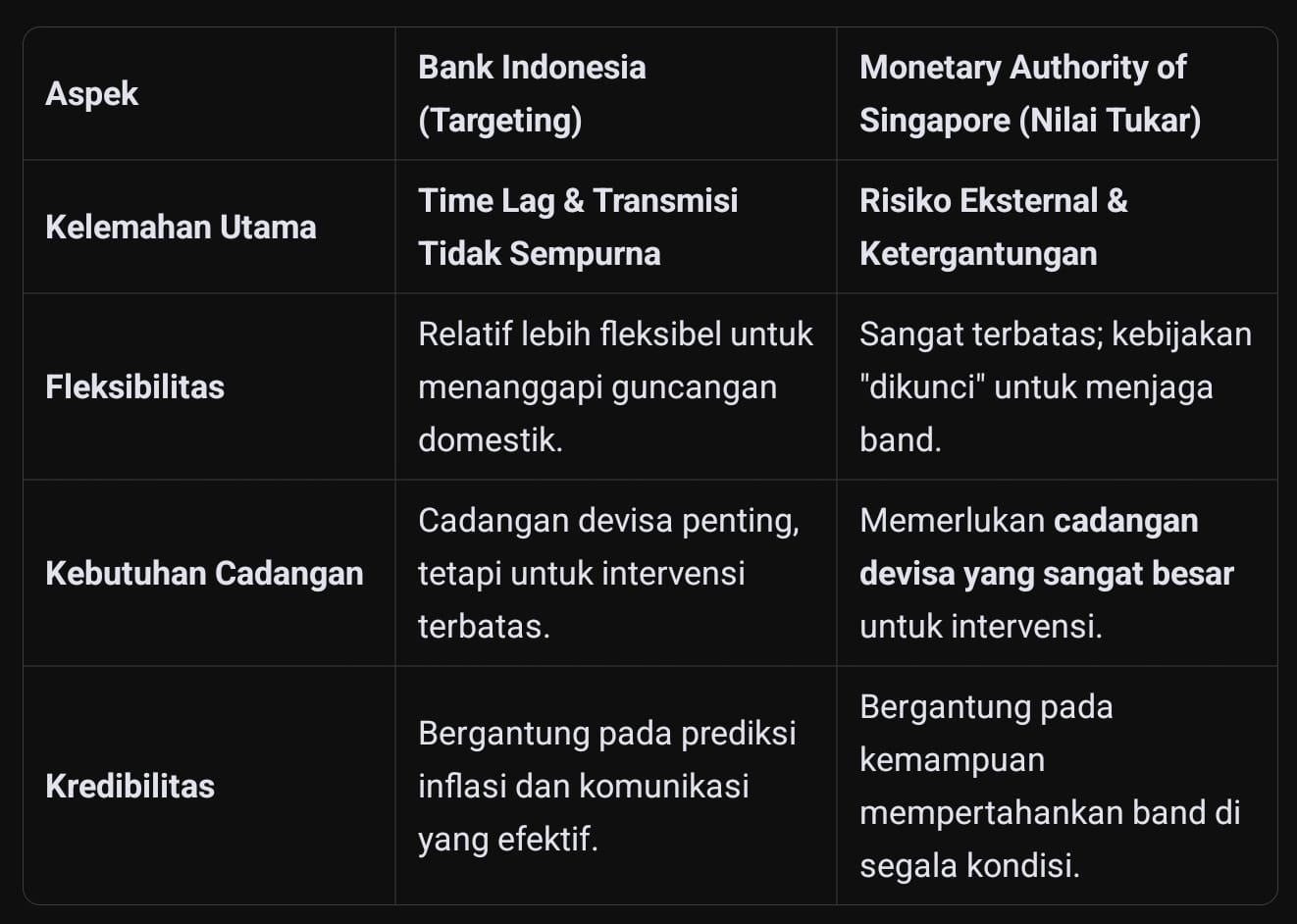

· Time Lag (Keterlambatan Efek): Perubahan suku bunga BI membutuhkan waktu 6-18 bulan untuk berdampak penuh pada perekonomian (seperti inflasi dan pertumbuhan). Hal ini menyulitkan respons tepat waktu terhadap kejutan ekonomi.

· Transmisi yang Tidak Sempurna: Mekanisme pengaruh suku bunga BI terhadap suku bunga pinjaman bank, kredit, dan investasi sering kali terhambat. Faktor seperti risiko kredit, persaingan perbankan yang kurang, atau kondisi likuiditas dapat melemahkan atau memperlambat efek yang diharapkan.

· Konflik Tujuan Jangka Pendek: Terkadang, upaya menurunkan inflasi (dengan menaikkan suku bunga) dapat memperlambat pertumbuhan ekonomi dan meningkatkan pengangguran, menciptakan dilema kebijakan.

2. Kelemahan Utama Monetary Authority of Singapore (Kebijakan Nilai Tukar)

Kelemahannya berasal dari ketergantungan eksternal dan kaku:

Rentan Terhadap Guncangan Eksternal: Karena SGD dikaitkan dengan keranjang mata uang mitra dagang utama, gejolak ekonomi atau kebijakan di negara-negara tersebut (seperti AS, Tiongkok, UE) langsung mempengaruhi Singapura. MAS harus terus menyesuaikan band-nya.

Kehilangan Kendali atas Suku Bunga Domestik: Untuk mempertahankan nilai tukar yang ditargetkan, suku bunga domestik Singapura secara efektif “mengikuti” suku bunga global. Hal ini membatasi kemampuan MAS untuk menggunakan suku bunga guna merangsang atau mendinginkan ekonomi domestik.

Memerlukan Cadangan Devisa yang Sangat Besar: Intervensi untuk mempertahankan “policy band” membutuhkan cadangan devisa yang sangat besar sebagai “amunisi”. Akumulasi dan pengelolaan cadangan ini memiliki biaya oportunitas.

Kekakuan dalam Menghadapi Perubahan Struktural: Jika pola perdagangan atau aliran modal global berubah secara fundamental, penyesuaian terhadap keranjang mata uang atau lebar band bisa jadi rumit dan berisiko menimbulkan gejolak pasar.

Tidak ada kerangka kebijakan moneter yang sempurna. Pilihan BI untuk suku bunga memberikan fleksibilitas untuk menangani dinamika domestik yang kompleks, namun dengan risiko time lag dan transmisi yang lemah. Sebaliknya, pilihan MAS untuk nilai tukar sangat efektif mengendalikan inflasi di ekonomi terbuka kecil, namun menjadikan Singapura lebih rentan terhadap gejolak eksternal dan membatasi alat kebijakan domestiknya. Perlu diingat bahwa kedua bank sentral juga memiliki alat pendukung. BI tetap memantau dan kadang mengintervensi nilai tukar untuk stabilitas, sementara MAS menggunakan alat makroprudensial (seperti aturan pinjaman properti) untuk mengelola ekonomi domestik.

Mengadopsi kebijakan moneter berbasis nilai tukar seperti Singapura untuk mengatasi pelemahan Rupiah tidak cocok dan sangat berisiko bagi Indonesia. Keputusan ini ditetapkan berdasarkan kondisi ekonomi yang sangat berbeda antara kedua negara. Singapura memilih pendekatan berbasis nilai tukar karena dengan ekonominya yang kecil dan terbuka, mengendalikan harga barang impor (yang sangat mempengaruhi inflasi) melalui nilai tukar adalah cara paling efektif. Ini kurang cocok untuk Indonesia dengan ekonomi yang jauh lebih besar dan kompleks.

Risiko yang Muncul Jika Indonesia Mengikuti Pendekatan Singapura

Mengubah kebijakan Indonesia mengikuti Singapura akan membawa tantangan besar:

Ketahanan Cadangan Devisa: Untuk menjaga nilai tukar pada tingkat tertentu, BI memerlukan cadangan devisa yang sangat besar untuk intervensi pasar. Saat ini, cadangan Indonesia sekitar USD 156.5 miliar digunakan untuk menstabilkan pasar, bukan menargetkan level tertentu. Jika target nilai tukar tidak kredibel di mata pasar, tekanan jual bisa sangat besar dan menguras cadangan dengan cepat.

Kehilangan Kendali atas Suku Bunga: Kebijakan berbasis nilai tukar akan membuat suku bunga domestik mengikuti pergerakan suku bunga global untuk menjaga perbedaan nilai tukar. BI akan kehilangan alat utama untuk mengelola inflasi dari sisi permintaan domestik dan merangsang pertumbuhan ekonomi.

Potensi Meningkatnya Risiko “Fiscal Dominance“: Dalam sistem nilai tukar tetap atau terkelola ketat, tekanan pada anggaran pemerintah (misalnya, defisit yang membesar) sering kali harus ditutup oleh bank sentral, yang dapat mengorbankan stabilitas moneter. Kekhawatiran ini telah muncul di Indonesia meski dengan kerangka kerja saat ini.

Strategi yang Lebih Tepat untuk Indonesia

Daripada mengubah kerangka kerja secara drastis, langkah-langkah yang lebih tepat untuk memperkuat Rupiah meliputi:

1. Menjaga dan Memperkuat Kredibilitas Kebijakan

=> Mempertahankan Independensi BI: Persepsi pasar terhadap independensi BI sangat krusial. Setiap indikasi campur tangan politik dapat memicu pelarian modal. BI harus tegas menjaga kebijakannya berdasarkan pertimbangan makroekonomi murni.

=> Komunikasi Kebijakan yang Transparan: BI perlu terus memperjelas komitmennya untuk menjaga stabilitas nilai tukar dan inflasi. Pernyataan Gubernur BI Perry Warjiyo tentang kesiapan melakukan intervensi berskala besar adalah contoh upaya ini.

2. Menggunakan Instrumen yang Tersedia Secara Optimal

=> Intervensi Valas yang Tepat Waktu dan Terukur: BI telah dan harus terus menggunakan cadangan devisanya untuk mencegah volatilitas berlebihan dan gangguan pasar, bukan untuk melawan tren fundamental.

=> Sinergi Kebijakan Moneter dan Fiskal: Pemerintah perlu memperbaiki persepsi pasar dengan menunjukkan komitmen pada disiplin fiskal dan mengatasi defisit anggaran. Sinkronisasi BI dan Kementerian Keuangan, seperti yang dibahas dalam ratas Wisma Negara, adalah langkah penting.

Kesimpulan

Perbedaan mendasar dalam struktur ekonomi antara Indonesia dan Singapura membuat pendekatan moneter Singapura tidak dapat ditransplantasikan untuk mengatasi pelemahan Rupiah. Mengubah kerangka kerja berisiko tinggi terhadap kepercayaan investor, cadangan devisa, dan stabilitas makroekonomi secara keseluruhan. Cara terbaik adalah dengan memperkuat kerangka kerja yang ada—mempertahankan kredibilitas independensi BI, mengoptimalkan instrumen yang ada, dan memperkuat koordinasi dengan kebijakan fiskal.

OPINI KONTRA:

Pendapat bahwa sistem Singapore lebih efektif karena SGD cenderung lebih kuat adalah observasi yang tepat secara data, namun keputusan memilih suatu kerangka kebijakan moneter tidak bisa semata-mata didasarkan pada hasil akhir nilai tukar. Kerangka kerja MAS berhasil di Singapura karena didukung oleh fondasi ekonomi yang sangat berbeda dari Indonesia, yang justru menjadikannya berisiko tinggi jika diterapkan di sini.

Perbandingan Kondisi Ekonomi yang Mendasari

Kesuksesan satu sistem sangat bergantung pada konteksnya. Berikut adalah fondasi ekonomi yang menjadi pilar bagi MAS dan tantangan utama yang dihadapi Bank Indonesia.

Fondasi Utama Ekonomi Singapura

· Sifat Ekonomi: Sangat kecil, terbuka, dan berorientasi pada perdagangan jasa keuangan & perdagangan internasional.

· Sumber Kekuatan: Stabilitas politik yang tinggi, aturan hukum yang jelas, dan peringkat kredit AAA.

· Struktur Fiskal: Ketergantungan rendah pada utang luar negeri, kebijakan pemerintah yang sangat dapat diprediksi.

Tantangan Struktural Ekonomi Indonesia

· Sifat Ekonomi: Ekonomi besar dengan basis konsumsi domestik kuat, namun masih tergantung impor komoditas (seperti minyak) yang memperbesar kebutuhan valas.

· Risiko Makro: Sering mengalami defisit transaksi berjalan, tingkat inflasi historis yang lebih tinggi, dan berulang kali menghadapi “capital flight” saat krisis.

· Kebijakan: Memerlukan instrumen (suku bunga) yang dapat mengelola permintaan domestik dan menarik arus modal secara fleksibel.

Analogi: Menerapkan sistem moneter Singapura di Indonesia seperti memaksa kapal kontainer raksasa (ekonomi Indonesia yang kompleks) untuk berlayar di jalur dan dengan cara yang sama seperti kapal cepat (ekonomi Singapura yang lincah). Meski jalurnya efisien untuk kapal cepat, ia tidak dirancang untuk menanggung bobot, muatan, dan tantangan cuaca yang dihadapi kapal kontainer.

Mengapa Perubahan ke Sistem Nilai Tukar Tetap Sangat Berisiko?

Mengubah kerangka kerja secara radikal dapat menimbulkan risiko krisis yang lebih besar:

1. Mempertaruhkan Cadangan Devisa: Untuk mempertahankan nilai tukar tetap, bank sentral harus siap membelanjakan cadangan devisa dalam jumlah besar untuk melawan spekulasi pasar. Krisis 1997-1998 adalah bukti sejarah di mana Indonesia terpaksa beralih ke sistem mengambang karena cadangan devisa hampir habis dalam upaya mempertahankan rupiah.

2. Menyulitkan Respons terhadap Guncangan: Ekonomi Indonesia lebih sering menghadapi guncangan dari dalam negeri (misalnya, perubahan harga BBM, musim panen) maupun luar negeri. Sistem nilai tukar tetap akan membatasi kemampuan BI untuk merespons dengan menyesuaikan suku bunga, sehingga berpotensi memperburuk inflasi atau pengangguran.

3. Memicu Distorsi Ekonomi: Nilai tukar yang dikunci bisa menjadi “salah harga” (misaligned), menghambat ekspor jika terlalu kuat atau menyebabkan inflasi impor jika terlalu lemah. Ini dapat merusak daya saing sektor riil dalam jangka panjang.

Singkatnya, kesuksesan sistem Singapura adalah produk dari kondisi ekonomi Singapura yang unik, bukan hanya kebijakan moneternya semata. SGD yang kuat lebih merupakan gejala dari fondasi ekonomi yang sangat sehat, bukan semata-mata penyebab. Mencangkokkan sistem tersebut ke Indonesia, yang memiliki tantangan struktural berbeda, bukan hanya tidak cocok, tetapi juga berisiko memicu krisis stabilitas moneter baru. Fokus yang lebih tepat adalah mengatasi akar masalah, seperti defisit transaksi berjalan dan kualitas institusi, sambil terus menyempurnakan kerangka kebijakan moneter yang sudah ada.

Jika ingin berlangganan artikel karya Saham Daily edisi BULETIN dan CIRCULAR, klik link di bawah ini atau Whatsapp ke 085737186163

Langganan Saham Daily Services: Buletin, Circular, Database & Info Saham Terkini