Berdasarkan sifat transaksinya, deal merger atau akuisisi antara Grab dan GOTO kemungkinan besar tidak akan menggunakan skema service fee (biaya jasa) yang sama persis dengan yang diterapkan dalam kesepakatan TikTok ke GOTO.

Alasannya terletak pada perbedaan mendasar dalam struktur dan tujuan kedua transaksi tersebut:

Perbedaan skema transaksi

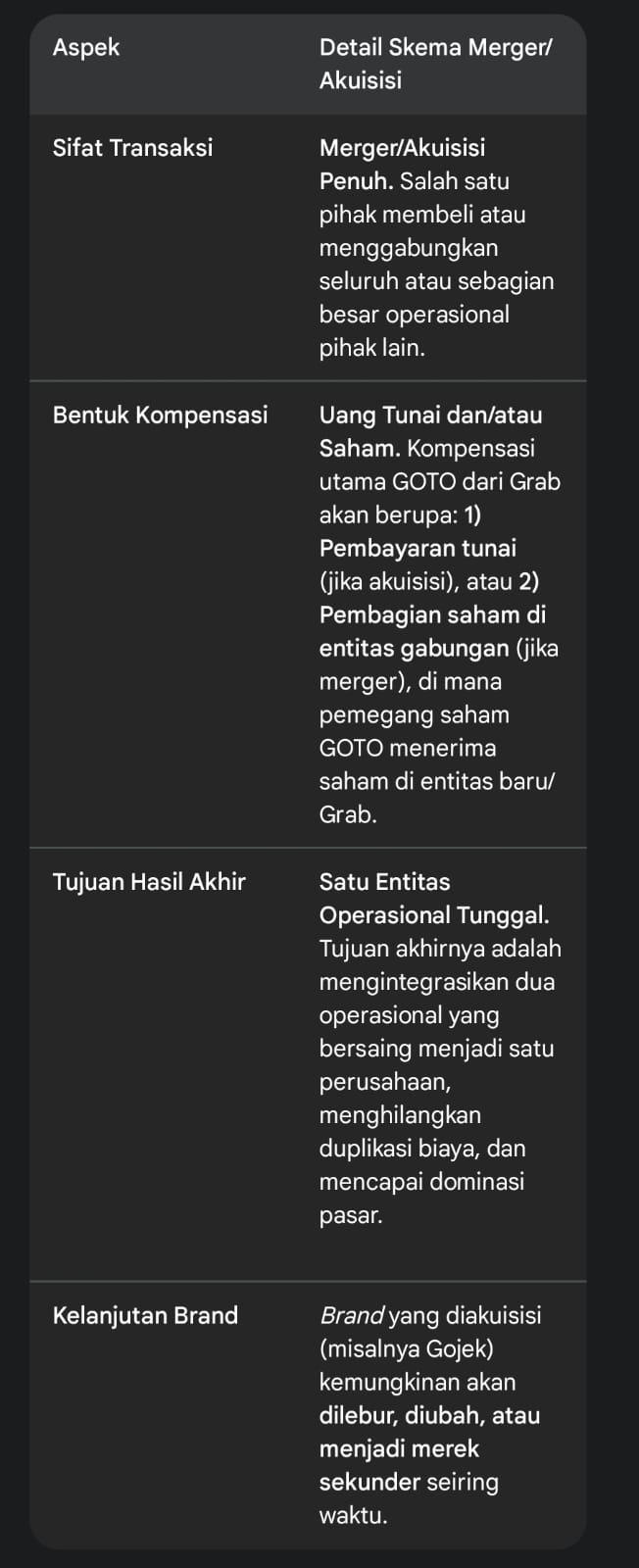

1. Opsi Merger Grab & GOTO (Konsolidasi Penuh)

Transaksi Grab-GOTO adalah tentang konsolidasi (penggabungan) dua perusahaan raksasa yang menyediakan layanan serupa (transportasi, delivery, fintech) di pasar yang sama.

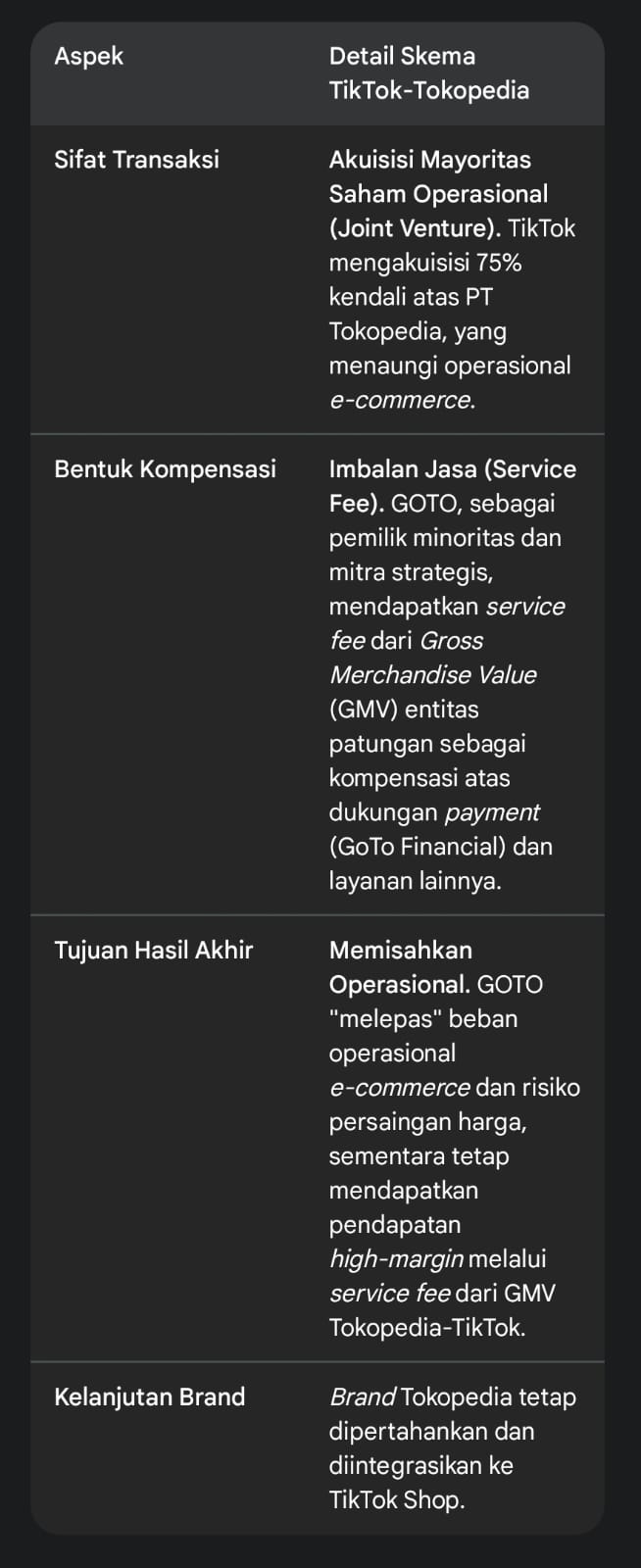

2. Deal TikTok & Tokopedia (Kerja Sama Strategis)

Transaksi TikTok-Tokopedia adalah tentang kemitraan strategis di mana TikTok mengambil alih kendali mayoritas operasional e-commerce Tokopedia, tetapi GOTO tetap mempertahankan saham minoritas.

Model service fee GOTO dari TikTok adalah skema yang sangat spesifik, dirancang untuk memisahkan beban operasional (e-commerce) sambil mempertahankan arus pendapatan high-margin GOTO.

Sebaliknya, jika Grab dan GOTO merger, skema yang akan digunakan akan berfokus pada bagaimana nilai GOTO dialihkan menjadi kepemilikan di entitas gabungan (melalui saham atau uang tunai), karena tujuan utamanya adalah penggabungan total operasional bisnis yang sama. Oleh karena itu, deal Grab-GOTO akan lebih mengikuti skema akuisisi/merger konvensional dan tidak akan menggunakan mekanisme service fee sebagai bentuk kompensasi utama GOTO.

Service fee GOTO

Sebagai entitas super-app dan perusahaan teknologi terkemuka, pendapatan GoTo (GOTO) sebagian besar berasal dari pendapatan jasa (service fee) yang dikumpulkan dari berbagai segmen bisnisnya.

Pendapatan jasa ini dibagi menjadi tiga pilar utama: On-Demand Services (Gojek), E-commerce (Tokopedia), dan Fintech (GoTo Financial/GoPay).

1. On-Demand Services (Gojek)

Pendapatan jasa pada segmen ini berasal dari komisi yang dipotong dari mitra pengemudi dan mitra merchant.

A. Komisi Mitra Pengemudi (GoRide, GoCar, GoSend)

Bentuk: Persentase komisi (biaya layanan) yang dipotong langsung dari total tarif perjalanan yang dibayarkan oleh pelanggan.

Persentase Umum: Secara umum, Gojek mengenakan biaya layanan (komisi) kepada mitra pengemudi sekitar 15% hingga 20% dari tarif dasar (di luar biaya surge atau bonus).

Biaya Tambahan Konsumen: Pelanggan juga dikenakan Biaya Penanganan (Handling Fee) atau Biaya Pesanan yang berkisar antara Rp 1.000 hingga Rp 3.000 per transaksi. Biaya ini merupakan biaya aplikasi yang dibebankan kepada konsumen untuk meningkatkan kualitas layanan.

B. Komisi Mitra Merchant (GoFood, GoMart)

Bentuk: Persentase komisi yang dipotong dari nilai total makanan/barang yang dipesan oleh pelanggan.

Persentase GoFood: Komisi GoFood bervariasi tergantung lokasi dan skema kemitraan, tetapi umumnya berkisar antara 15% hingga 20% (ditambah biaya fixed tertentu) dari harga jual makanan/minuman (sebelum diskon).

2. E-commerce (Tokopedia)

Pasca-transaksi dengan TikTok, model pendapatan GOTO dari segmen E-commerce mengalami perubahan signifikan.

A. Model Pendapatan Pra-TikTok

Sebelum Desember 2023, pendapatan jasa Tokopedia berasal dari:

Komisi Merchant: Biaya jasa aplikasi yang dipotong dari setiap transaksi yang berhasil dilakukan oleh penjual di marketplace (biasanya persentase kecil dari harga jual).

Biaya Iklan Digital: Pendapatan dari merchant yang menggunakan fitur iklan (TopAds) untuk mempromosikan produk mereka.

Biaya Layanan Lain: Biaya jasa fitur, layanan gudang (fulfillment), dan layanan logistik terintegrasi.

B. Model Pendapatan Pasca-TikTok (Sejak Februari 2024)

Setelah TikTok mengakuisisi 75% saham Tokopedia, GOTO tidak lagi mengkonsolidasikan pendapatan penuh dari Tokopedia. Kini, pendapatan jasa GOTO dari E-commerce berasal dari:

E-commerce Service Fee (Imbalan Jasa): GOTO berhak mendapatkan imbalan jasa (service fee) secara kuartalan dari Tokopedia (yang dikelola TikTok).

Perhitungan Fee: Service Fee ini dihitung berdasarkan persentase tertentu dari Gross Merchandise Value (GMV) inti yang dihasilkan oleh entitas baru (Tokopedia-TikTok Shop).

Karakteristik: Pendapatan ini memiliki risiko yang lebih rendah bagi GOTO karena beban operasional utama Tokopedia telah ditanggung oleh TikTok. GOTO diperkirakan menerima sekitar Rp 600 miliar hingga Rp 700 miliar per tahun dari service fee ini, yang akan bertambah seiring pertumbuhan GMV Tokopedia.

3. Financial Technology (GoTo Financial)

Segmen ini meliputi layanan GoPay dan payment gateway. Pendapatan jasa utamanya berasal dari fee transaksi.

Biaya Transaksi Payment Gateway: Komisi yang diperoleh dari pemrosesan pembayaran untuk merchant pihak ketiga.

Biaya Transfer dan Isi Ulang: Fee yang dikenakan untuk layanan transfer antarbank dan biaya administrasi lainnya.

Pendapatan Pinjaman: Bunga dan fee administrasi yang diperoleh dari layanan pinjaman digital (misalnya GoPayLater dan GoPinjam).

Secara keseluruhan, pendapatan jasa GoTo merupakan kombinasi dari potongan komisi yang bervariasi antara 1% hingga 20% tergantung segmennya, ditambah biaya fixed dari layanan lain, dan kini diperkuat dengan Imbalan Jasa E-commerce yang stabil dari entitas Tokopedia-TikTok.

Jika Gojek diakuisisi oleh Grab, dampaknya terhadap emiten PT GoTo Gojek Tokopedia Tbk (GOTO) akan sangat signifikan dan bergantung pada skema akuisisi yang disepakati. Pada dasarnya, Gojek adalah pilar dari segmen Layanan Berdasarkan Permintaan (On-Demand Services) GOTO. Jika pilar ini hilang atau dialihkan ke Grab, GOTO akan mengalami transformasi besar.

Berikut skenario yang mungkin terjadi pada GOTO:

Skenario 1: Akuisisi Total Gojek (Penjualan Aset)

Dalam skenario ini, Grab mengakuisisi seluruh aset dan operasional bisnis Gojek (transportasi, delivery, dan GoFood).

1. Perubahan Struktur Bisnis GOTO

Hilangnya Pilar Utama Pendapatan: GOTO akan kehilangan kontributor utama pendapatannya, yaitu segmen On-Demand Services (Gojek) yang secara historis memiliki margin kotor tertinggi.

Fokus Baru GOTO: GOTO akan menyusut menjadi entitas yang fokus pada dua pilar utama:

GoTo Financial (GoPay): Bisnis teknologi finansial akan menjadi fokus utama.

Sisa Kepemilikan Tokopedia: Kepemilikan minoritas (25%) di Tokopedia-TikTok.

Likuiditas: GOTO akan menerima dana tunai besar dari Grab sebagai hasil penjualan aset Gojek. Dana ini dapat digunakan untuk investasi di GoTo Financial, ekspansi layanan keuangan, atau dikembalikan kepada pemegang saham (misalnya, melalui pembelian kembali saham).

2. Dampak pada Keuangan GOTO

Penurunan Pendapatan Bruto: Pendapatan jasa bruto GOTO akan anjlok drastis karena hilangnya komisi dari Gojek.

Peningkatan Efisiensi: Beban operasional (insentif pengemudi Gojek, biaya server Gojek) akan hilang, membuat biaya perusahaan secara keseluruhan lebih ringan.

Perubahan Laba Bersih: Laba bersih GOTO akan bergantung pada return dana tunai hasil penjualan dan performa bisnis GoTo Financial.

Skenario 2: Gojek dan Grab Merger (Entitas Baru)

Dalam skenario ini, operasional Gojek dilebur dengan Grab, dan pemegang saham GOTO mendapatkan bagian dari entitas gabungan yang baru.

1. Kompensasi dalam Bentuk Saham

Penerimaan Saham Entitas Baru: GOTO, atau lebih tepatnya pemegang saham GOTO, akan mendapatkan saham di entitas gabungan Grab-Gojek (yang kemungkinan besar akan didominasi oleh Grab) sebagai kompensasi.

Delisting atau Restrukturisasi: Saham GOTO yang ada saat ini (GOTO di BEI) kemungkinan harus di-delisting (dihapus pencatatannya) atau direstrukturisasi menjadi sebuah Perusahaan Induk (Holding Company) yang hanya memiliki aset GoTo Financial dan saham minoritas di Tokopedia/entitas gabungan Grab-Gojek.

2. Nilai Bagi Pemegang Saham

Potensi Premium: Jika merger menghasilkan entitas yang sangat efisien dan dominan, harga saham entitas gabungan bisa naik. Pemegang saham GOTO akan mendapatkan manfaat dari sinergi pasar ini.

Fokus Fintech: Pilar GoTo Financial (GoPay) kemungkinan akan tetap independen tetapi menjalin kerja sama eksklusif dengan entitas gabungan Grab-Gojek, menjadikannya penyedia layanan fintech terdepan di Indonesia.

Dampak terhadap Segmen GoTo Financial (GoPay)

Dalam kedua skenario di atas, pilar GoTo Financial (GoPay) akan menjadi fokus utama dan memiliki peran krusial.

Kenaikan Nilai Strategis: GoPay adalah sistem pembayaran yang mapan dan berlisensi di Indonesia. Nilai strategis GoPay akan meningkat tajam karena Grab (jika berhasil mengakuisisi Gojek) akan sangat membutuhkan GoPay untuk mempertahankan layanan keuangan mereka di pasar Indonesia.

Peluang Standalone: GOTO dapat memposisikan GoTo Financial sebagai perusahaan fintech murni, dengan potensi untuk di-IPO-kan kembali (spin-off) di masa depan dengan valuasi yang terpisah.

Secara keseluruhan, akuisisi Gojek akan menjadi titik balik besar bagi GOTO. GOTO akan bertransisi dari super-app menjadi perusahaan jasa keuangan dan platform teknologi murni (GoTo Financial) dengan kepemilikan minoritas di Tokopedia.

Disclaimer On: Tulisan ini tidak bertujuan mengajak membeli atau menjual saham tertentu. Keputusan Investasi/Trading sepenuhnya ada di tangan pembaca. Saham Daily tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari Keputusan Investasi/Trading yang dilakukan oleh Pembaca.

Jika Anda ingin berlangganan Database Saham Daily dan mendapatkan Info Saham Terkini, klik link di bawah ini:

No HP Admin Sahamdaily : 085737186163. Website: www.sahamdaily.com